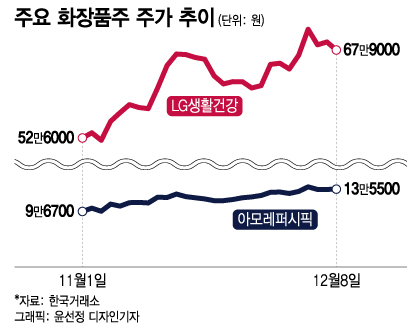

8일 증시에서 LG생활건강 (390,500원 ▼1,500 -0.38%)의 종가는 67만9000원으로, 지난달 1일 종가(52만6000원) 대비 29.1% 상승했다.

화장품 업체들의 주가가 크게 오른 것은 중국의 코로나19(COVID-19) 관련 방역 정책이 완화될 것이란 기대감이 커졌기 때문이다. 그동안 중국이 봉쇄 정책을 펼치면서 따이공(중국 보따리상)을 통해 발생하는 매출이 줄었고, 면세 채널, 중국 현지 법인 매출도 감소했다.

여기에 지난달 15일 중국 국가문화여유부가 중국 내 여행 규제를 완화했고, 중국에서 '백지시위' 등이 발생하면서 리오프닝에 대한 기대감이 커졌다.

김명주 한국투자증권 연구원은 "중국 정부의 추가적인 규제 완화에 대한 기대감이 여전히 높기 때문에 투자심리 개선만으로도 단기적으로 중국을 대상으로 한 매출 비중이 높은 화장품 기업은 양호한 주가 흐름을 이어갈 것"이라고 전망했다.

이 시각 인기 뉴스

금융투자업계 전문가들은 중국발 훈풍을 제대로 타기 위해서는 화장품주 중에서도 중국을 대상으로 한 비중이 높은 기업을 선별해 투자해야 한다고 조언했다. 중국의 방역 정책 완화에 대한 기대감이 실제 기업 실적에 영향을 미치기까지는 시간이 걸리기 때문이다.

박은정 하나증권 연구원은 "상반기까지는 중국 내 리오프닝으로 제한해 접근해야 할 것"이라며 "확진자 수 안정화 등이 선행돼야 국가 간 리오프닝까지 확장이 가능하다"고 설명했다.

박 연구원은 "이에 중국 현지 매출이 있는 대형주와 관련주, 중국 브랜드에 수주받는 ODM(제조업자개발생산)·용기 정도로 압축해 투자하는 것이 필요하다"고 말했다.

기업별로 중국 매출 비중을 따져보면 아모레퍼시픽이 70%로 가장 높다. 이후 애경산업 (21,000원 ▲1,520 +7.80%) 66%, LG생활건강 57%, 코스맥스 51%, 코스메카코리아 (36,800원 ▲50 +0.14%) 22%, 씨앤씨인터내셔널 (81,400원 0.00%) 10% 등이다. 화장품 용기 회사의 경우 연우 (14,120원 ▲130 +0.93%)가 중국 비중이 높은 편이다.

김 연구원도 "중국을 대상으로 한 매출 비중이 높고, 중국의 코로나19 정책 완화 효과 아니더라도 손익 개선이 확실한 기업에 주목해야 한다"며 "대표적으로 아모레퍼시픽이 이에 해당한다"고 했다.