KB금융그룹은 4일 국내 부자의 투자 행태, 미래 투자 방향 등을 분석한 '2022 한국 부자 보고서'를 발간했다. 지난 6월1일부터 7주 동안 10억원 이상의 금융자산을 보유한 한국 부자 400명을 대상으로 실시한 설문 조사와 일대일 심층 인터뷰 결과를 토대로 보고서를 작성했다.

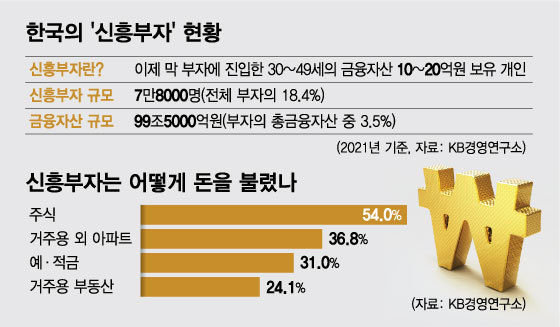

이들은 부 축적을 위한 종잣돈 규모를 7억원으로 봤다. 신흥부자가 종잣돈을 모을 수 있었던 원천은 사업소득이 32.2%로 가장 많았고, 부동산 투자(26.4%), 상속·증여(20.7%) 순이었다.

그럼에도 불구하고 신흥부자와 전통부자의 변하지 않는 자산 증식의 원천은 부동산이었다. 올해 한 해 동안 한국 부자들은 금융 투자에서는 수익(17% 응답)보단 손실(18.8%)을 경험한 경우가 많았다. 반면 부동산 투자에서는 거주용 부동산과 거주용 외 부동산 모두에서 수익을 올렸다. 거주용 부동산에서 수익을 경험한 경우는 응답자의 42.5%, 거주용 외 부동산에선 34%가 수익을 경험했다.

코인 투자는 꺼렸다. 현재 디지털 자산에 투자하고 있는 경우는 7.8%로 지난해(8.8%) 대비 소폭 줄었다. 특히 '과거에 투자했으나 현재는 안 한다'고 응답한 경우가 10.8%로, 지난해(4.5%) 대비 2배 이상 증가했다. 부자의 58.3%는 '향후에도 디지털 자산에 투자하지 않겠다'고 답했다.

이 시각 인기 뉴스

한편, KB금융그룹 뿐만 아니라 우리금융그룹 우리금융경영연구소도 이날 전국 '대중 부유층' 1000명을 대상으로 조사하고 '2022년 자산관리 고객 분석보고서, 경기변동기의 대중 부유층'을 발표했다. 대중부유층은 1억원 이상 10억원 미만의 금융자산을 보유, 고액자산가(부자)와 중산층 사이에 위치한 계층을 뜻한다.

대중 부유층(Mass Affluent) 절반 이상은 정기예금(1년제 기준) 금리가 연 6%를 넘으면 투자 자산을 예금으로 옮길 의향을 갖고 있는 것으로 조사됐다. 아울러 3명 중 2명은 대출금리가 연 6%대에 달할 경우 신규 대출을 받지 않겠다고 답했다.

총자산 중에선 부동산이 8억5322만원으로 가장 많고, 금융자산은 2억7591만원, 가상자산 등 기타자산이 2982만원이었다. 금융자산 비중은 예·적금(32.6%), 수시입출금상품(18.8%) 등 안전자산이 과반(51.4%)을 점유했다. 주식과 펀드 등 직간접 투자 비중은 27.8%로 집계됐다. 부동산 자산의 경우 거주용(72.8%)이 압도적으로 높았다.