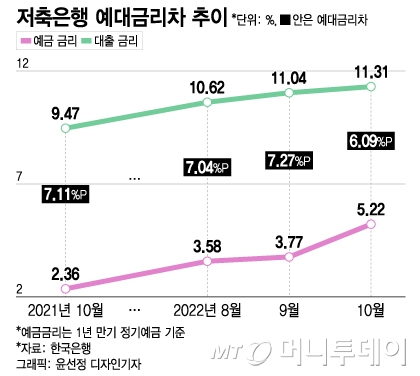

5일 한국은행에 따르면 지난 10월 저축은행의 1년 만기 기준 정기예금(연 5.22%)과 대출 금리(연 11.31%) 차이는 6.09%P(포인트)로 집계됐다. 9월과 비교해 한달 사이 예대금리차가 1.18%P 좁혀졌다.

이처럼 저축은행 업계 예대금리차가 최근 들어 줄어들고 있는 건 규제와 경쟁 때문으로 분석된다.

반면 대출금리는 그 속도를 못따라가고 있다. 지난해 7월 법정 최고금리가 연 24%에서 연 20%로 내리면서 운신의 폭이 줄었다. 여기에 터줏대감이라 할 수 있는 중금리대출 시장에서 인터넷은행뿐 아니라 온라인투자연계금융업계와의 경쟁이 심화한 것도 대출금리 인상 제약 요인으로 작용했다.

이에 따라 최근 3년간 호실적을 거두던 저축은행 업계 실적 악화는 현실화하고 있다. 실제 SBI·OK·한국투자·웰컴·페퍼·애큐온·다올 등 자산 규모 상위 7개 저축은행 합산 올 3분기 순이익은 2238억원으로 집계됐다. 이는 1년 전 2815억원보다 20.5% 감소한 실적이다.

이 시각 인기 뉴스

개별 회사별로는 SBI저축은행이 1년 전보다 20% 감소한 796억원, OK저축은행이 3.3% 줄어든 494억원의 3분기 순이익을 거뒀다. 이 밖에 △한국투자저축은행(260억원→238억원) △웰컴저축은행(324억원→237억원) △페퍼저축은행(291억원→155억원) △다올저축은행(219억원→157억원) △애큐온저축은행(215억원→161억원) 등도 3분기 순이익이 크게 줄었다.

앞으로 전망도 그리 밝지 않다. 최근 금융당국이 저축은행 등 제2금융권의 조달 부담을 덜어주기 위해 은행권에 '수신금리 인상 자제령'을 내렸지만, 시중자금이 은행으로 흡수되는 '역머니무브' 현상이 가속화하고 있어서다. 여기에 한국은행의 기준금리 인상 기조가 내년에도 이어질 것이란 전망이 지배적인 만큼 저축은행의 조달 부담은 더욱 커질 것으로 보인다.

업계 관계자는 "예대마진이 갈수록 좁아지면서 역마진에 대한 우려가 높아지고 있다"며 "동시에 건전성 관리를 위해 충당금 적립 규모를 선제적으로 늘려야 하는 상황이라 예년 수준의 수익성을 기대하기는 힘들어졌다"고 밝혔다.