4일 보험업계에 따르면 실손보험 판매 보험사들은 내년에 평균 약10% 이상의 실손보험료 인상을 추진하고 있다. 아울러 동시에 평균 1% 정도의 자동차보험료 인하도 검토 중이다.

그럼에도 보험사들은 실손보험 적자 메우가만 중요하게 생각한다는 국민적 비판을 우려한다. 지난해에 이어 올해도 흑자기조를 유지하고 있는 자동차보험료를 인하하기로 했는데, 평균 1% 가량을 검토하고 있다. 표면적으로 봤을 때 적자에는 민감하게 반응하면서 올해 상반기에만 6264억원의 흑자를 낸 자동차보험료 인하에는 인색하다는 지적이 있을 수 있다.

국민적 공감대를 얻기 어렵다는 판단이 작용했을 것으로 보인다. 더욱이 두 보험의 보험료 인상분은 소비자물가지수(CPI)에 그대로 반영된다. 안그래도 고물가로 서민 고통이 가중되고 있는 상황에서 실손보험료에 대한 큰 폭의 보험료 인상이 어렵다고 본 셈이다.

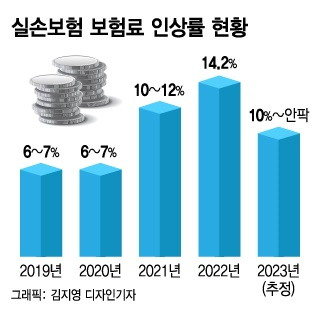

보험사들도 할 말은 있다. 자동차보험과 실손보험은 상품 가입자와 계정, 손해율, 적자폭이 서로 다르다. 동일 선상에서 보험료 인상과 인하를 논할 수 없다는 의견이다. 특히, 실손보험은 매년 적지 않은 규모의 보험료를 인상하고 있지만 손해율이 개선될 기미를 보이지 않는다. 구체적으로 2019년과 2020년 각각 6~7%, 2021년 10~12%, 올해 15% 가깝게 보험료를 인상했다. 여전히 손해율은 120~130% 안팎이다. 100만원의 보험료를 받으면 120만원에서 130만원이 보험금으로 지급된다는 의미다.

이 시각 인기 뉴스

이 같은 추세가 지속되면 2022년부터 2031년까지 실손보험 누적적자만 112조3000억원에 이을 것이란 연구결과가 나오기도 했다. 2010년만 해도 30개 보험사가 실손보험을 팔았지만 현재는 15개사만 팔고 있다. 막대한 적자를 보면서 상품을 유지할 이유가 없기 때문이다. 4000만명이 가입해 있어 '제2의 건강보험'이라고 불리는 실손보험의 존폐까지도 우려한다.

보험업계는 매년 어쩔수 없이 매년 반복되는 실손보험료 인상과 그에 따른 비판에 피로감을 호소한다. 이에 따라 근본적인 제도 개선을 바라고 있다. 보험업계 한 관계자는 "금융당국 중심으로 실손보험 제도 개선을 위한 '지속가능한 실손보험을 위한 정책협의체'가 야심차게 올해 발족했지만 전혀 진전이 없다"며 "복마전 구조를 바꾸지 않고는 실손보험 정상화는 어렵다"고 말했다.