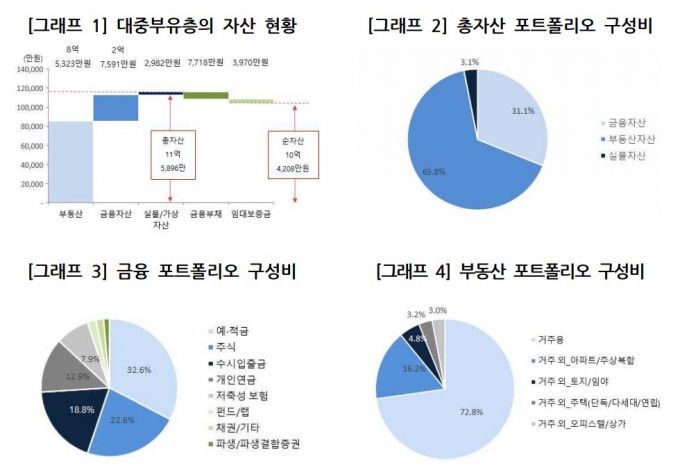

우리금융그룹 우리금융경영연구소가 지난 9월20일부터 10월5일까지 전국 대중부유층 1000명을 대상으로 조사해 4일 발표한 '2022년 자산관리 고객 분석보고서, 경기변동기의 대중부유층'에 따르면, 조사 대상자의 평균 총자산은 11억5896만원이었다. 임대보증금 등 부채(1억6888만원)를 빼면 평균 10억4208만원의 순자산을 보유한 것으로 조사됐다.

대중부유층 절반 가까이(49.4%)는 대출을 이용하는데 상품별론 주택담보대출(30.5%), 신용대출·카드론(19.0%) 등의 순이었다. 특히 투자성향이 공격적이거나 연령이 낮을 수록 대출 보유율이 높은 것으로 조사됐다.

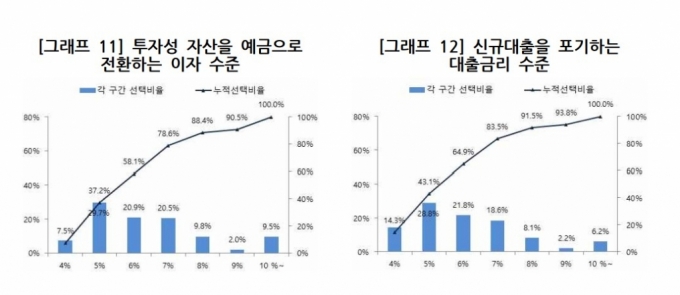

아울러 대중부유층의 64.9%는 대출금리가 6%대에 이르면 신규 대출을 포기하겠다고 답했다. 금리가 7%가 되면 이 비율은 83.5%까지 올라갔다. 내년까지 기준금리 상승 추세가 이어질 것으로 보이는 만큼 가계대출이 감소세가 이어질 가능성이 높다고 우리금융경영연구소는 분석했다.

내년 상반기까지 물가와 금리인상 기조가 이어질 것이란 답한 응답자 비율은 각각 28.9%, 35.5%였다. 내년 하반기까지 고물가와 고금리를 예상한 응답 비율은 각각 31.7%, 29.4%로 집계됐다. 대중부유층의 절반 이상이 적어도 내년 상반기까지는 물가와 금리가 계속 오를 것으로 보는 셈이다.

이 시각 인기 뉴스

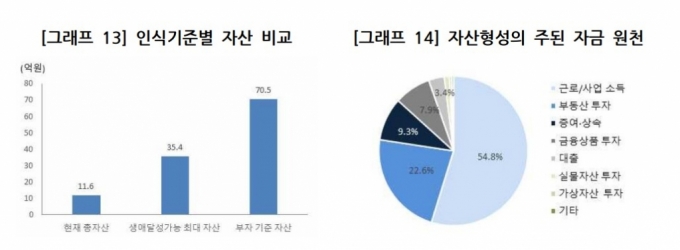

대중부유층의 자산관리 목표 금액은 10년 뒤 21억6000만원 수준인 것으로 조사됐다. 목표 자산을 마련하는 주된 방법으로는 근로·사업 소득(45.5%)을 택한 비중이 가장 높고, 다음으로 금융상품 투자(24.8%), 부동산 투자(22.7%) 순이었다. 대중부유층이 부자라고 생각하는 최소 자산 기준은 70억5000만원으로 금융자산은 32억9000만원을 보유해야 한다고 응답했다.

대중부유층은 1억원 이상 10억원 미만의 금융자산을 보유해 고액자산가(부자)와 중산층 사이에 위치한 계층을 뜻한다. 고액자산가에 비해 평균 연령이 낮고, 디지털에 익숙하며, 전담 자산관리사를 이용하는 비율이 낮은 특징을 보인다.