![[서울=뉴시스] 권창회 기자 = 금융감독원이 윤창현 국민의힘 의원실에 제출한 자료에 따르면 대출자 1천646만명 중 가계 대출 평균 금리가 7% 수준이 되면 총부채원리금상환비율(DSR) 90% 초과 대출자는 120만명이 되는 것으로 나타났다. DSR 90% 초과 대출자는 소득에서 소득세와 건강보험료 등 세금만 내도 원리금을 못 갚는 사람을 의미한다. 사진은 9일 서울 시내 은행에 걸려있는 대출금리 현수막. 2022.11.09.](https://orgthumb.mt.co.kr/06/2022/12/2022120214451826017_1.jpg) [서울=뉴시스] 권창회 기자 = 금융감독원이 윤창현 국민의힘 의원실에 제출한 자료에 따르면 대출자 1천646만명 중 가계 대출 평균 금리가 7% 수준이 되면 총부채원리금상환비율(DSR) 90% 초과 대출자는 120만명이 되는 것으로 나타났다. DSR 90% 초과 대출자는 소득에서 소득세와 건강보험료 등 세금만 내도 원리금을 못 갚는 사람을 의미한다. 사진은 9일 서울 시내 은행에 걸려있는 대출금리 현수막. 2022.11.09.

[서울=뉴시스] 권창회 기자 = 금융감독원이 윤창현 국민의힘 의원실에 제출한 자료에 따르면 대출자 1천646만명 중 가계 대출 평균 금리가 7% 수준이 되면 총부채원리금상환비율(DSR) 90% 초과 대출자는 120만명이 되는 것으로 나타났다. DSR 90% 초과 대출자는 소득에서 소득세와 건강보험료 등 세금만 내도 원리금을 못 갚는 사람을 의미한다. 사진은 9일 서울 시내 은행에 걸려있는 대출금리 현수막. 2022.11.09.3일 금융당국과 은행업계에 따르면, 지난 1일부터 규제지역에서 무주택자와 1주택자(기존 주택 처분)는 LTV(주택담보인정비율)를 50%까지 적용받고, 투기과열지구 내 15억 원 초과 아파트에 대한 주담대도 허용됐다. 지금까지는 규제지역과 보유 주택 수, 주택 가격에 따라 LTV 20∼50%를 차등 적용했다. 투기과열지구 15억원 초과 아파트는 주담대가 아예 금지됐다.

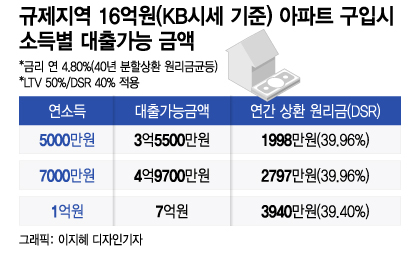

반면 연소득이 7000만원이면 4억6000만원에서 4억9700만원으로 3700만원 한도가 늘어나고, 연소득이 1억원으로 뛰면 대출도 4억6000만원에서 7억원으로 2억4000만원 더 받을 수 있게 된다.

상단금리가 연 8%대를 향해 가고 있는 높은 금리가 큰 장애물이다. 지난 1일 현재 KB국민·신한·하나·우리 등 4대 시중은행의 변동형 주담대 상단 금리는 연 7.722%다. 신용대출, 전세자금대출 금리도 상단이 7%대 후반대다.

이 시각 인기 뉴스

지난 10월 은행에서 새로 나간 가계대출 중 연 5% 이상 금리를 적용받은 비중(신규취급액 기준)은 49.3%에 달했다. 가계대출 절반 가까이가 5% 이상 금리를 무는 셈이다. 금리 구간별로는 연 5% 이상 6% 미만 금리의 가계대출 비중이 34.6%, 연 6% 이상 7% 미만은 5.4%, 연 7% 이상은 9.3%였다. 지난 1월엔 연 5% 이상 6% 미만 비중이 2.7%, 연 6% 이상 7% 미만 비중이 1.6%에 불과했다. 유례없이 빠른 속도로 대출금리가 뛰었다는 방증이다.

이런 이유로 규제 완화 시행에도 대출 문의나 대출 신청이 여전히 뜸하다는 게 은행들의 설명이다. 시중은행 관계자는 "LTV 상향 조정으로 대출 한도가 늘어나는 효과가 있지만 DSR 규제로 소득이 낮으면 대출을 많이 받기 어렵다"며 "집값 하락 속도가 빠르고 고금리 이자 부담이 커 대출 수요가 살아날 가능성은 없다"고 잘라 말했다.

은행 가계대출 감소세도 상당 기간 이어지고 있다. KB국민·신한·하나·우리·NH농협은행의 지난달 말 기준 가계대출 잔액은 693조346억원으로 전년 말보다 16조183억원 감소했다. 월별로는 지난 1월부터 11개월 연속 감소세다. 11월에는 전달보다 6129억원 줄었다.