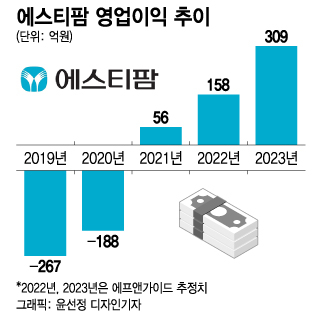

28일 금융정보업체 에프앤가이드가 집계한 에스티팜의 올해 영업이익 증권가 평균 추정치는 158억원이다. 이 같은 추정과 큰 차이 없이 연간 실적이 나올 경우 에스티팜의 올해 영업이익은 지난해 56억원의 약 2.8배로 불어나게 된다.

이익 약진의 배경은 공장 증설을 통한 '규모의 경제'다. 에스티팜은 지난 7월 반월 1공장의 올리고기반 원료의약품 생산능력을 최대 3.2톤으로 끌어올리는 증설을 완료했다. 기존 생산능력의 두 배 이상이다. 생산능력 기준 전 세계 2위 수준이다. 올해 4분기부터 1공장 증설 효과가 본격적으로 반영될 전망이다. 여기에 더해 반월 2공장 신축도 진행중인데 신축이 완료되는 2026년 1분기면 생산능력은 최대 7톤으로 현재의 두배로 뛰게 된다.

올리고 CDMO에 더해 2020년 진출한 mRNA(메신저RNA) 사업도 성과를 내기 시작한다. 지난 2년간 수주규모가 2000만달러(약 270억원)로 추정된다. 반월공장에 2020년 mRNA 생산설비를 구축했으며 총 3단계에 걸친 증설을 계획중이다. 화이자와 모더나의 코로나19 mRNA 백신 성공으로 RNA 기반 치료제 개발이 늘어나자 mRNA 백신 개발에 필수인 '지질(Lipid)' 수요가 급증한 것이 기회다. 지질을 대량으로 생산할 수 있는 기업은 소수에 불과해 글로벌 시장에서 지질 공급이 부족한 상태다.

증권가에서는 2024년 이후 이익 창출능력은 더 커질 수 있다는 말이 나온다. 하태기 상상인증권 연구원은 "아직 사업 초기이기 때문에 고정비가 많이 들어간다"며 "2024년에 단가가 좋은 혈액암치료제 등의 상업화 가능성이 커서 규모의 경제로 영업이익이 가파르게 늘어날 것"이라고 말했다.

이 시각 인기 뉴스

이 같은 규모의 경제를 통한 이익확대는 신약 개발 투자로 이어질 전망이다. 에스티팜은 지난 9월 미국 식품의약국(FDA)으로부터 에이즈 신약 'STP0404'의 현지 임상 2상을 승인받고 연내 임상에 돌입할 계획이다. 에이즈 바이러스 유전물질을 숙주의 염색체에 잘 결합하도록 하는 인테그라제 효소에 결합해 바이러스 증식을 원천적으로 차단하는 기전이다. 개발에 성공하면 세계 첫 에이즈 완치제가 될 수 있다.

'STP0404' 등 신약 개발로 R&D(연구개발) 투자는 수년간 불어난 상태다. 2020년 전체 매출의 11.76% 비중이던 R&D 투자는 올해 15.14%다. 추후 임상 단계가 진척될수록 투자비는 증가할 수 있다. 든든한 캐시카우가 필요한 셈인데, 본업 격인 원료의약품 CDMO의 전망이 일단 나쁘지 않은 셈이다. 물론 R&D 투자가 비약적으로 증가할 임상 3상 전에 STP0404가 기술수출될 가능성도 있다.

에스티팜 관계자는 "이번 미국 임상 2상에서 확인되는 항바이러스 활성 및 안전성 평가 결과에 따라 기술수출 여부를 타진하고 다음 단계 개발 계획을 수립할 예정"이라고 말했다.