△하나증권 김규상 연구원이 작성한 '원웹과 네옴시티로 간다' 리포트와 △곽민정 현대차증권 연구원의 '불꽃 튀는 변신' △임희연·최태용 신한투자증권 연구원의 '화재·증권 완전자회사 편입에 따른 투자 전략' 등입니다.

/사진제공=하나증권

/사진제공=하나증권네옴시티와 우주인터넷 기업인 영국의 원웹은 2억달러 규모의 JV(NEOM Tec & Digital Holdings Co.)를 설립해 네옴시티와 인근 중동과 아프리카 지역에 고속 인터넷 서비스를 제공할 예정입니다.

다음은 리포트를 요약한 내용입니다.(원문보기)

☞'원문보기'는 네이버·다음 등 포털사이트가 아닌 머니투데이 홈페이지에서만 가능합니다.

이 시각 인기 뉴스

인텔리아테크는 3분기 매출액 전년동기대비 54.2% 증가한 570억원, 영업이익은 23.3% 늘어난 약 10억원을 기록했다. 매출액은 크루즈와 커머셜 선박 회사의 안테나 투자 증가와 저궤도 위성용 안테나 매출이 재개되며 성장했다.

원웹은 현재 264개의 저궤도 위성과 45개의 지상 게이트웨이를 가지고 있다. 이미 2017년부터 사우디아라비아에 진출해 1개의 게이트웨이를 운영 중이며, 향후 원웹이 네옴시티의 모바일 통신망 구축을 담당할 것으로 전망된다. 이미 원웹으로부터 유저 터미널을 수주한바 있는 인텔리안테크가 네옴시티 통신망 구축에서도 많은 수주를 받을 것으로 기대된다.

올해 인텔리아테크 연결 매출액은 전년동기대비 81.4% 증가한 2503억원, 영업이익은 818.2% 늘어난 202억원으로 전망된다. 인텔리아테크는 올해 하반기 저궤도 위성 매출의 본격화를 시작으로 향후 다년간 고성장이 예상된다.

저평가된 대창단조 "밸류에이션 재평가 필요"

/사진제공=현대차증권

/사진제공=현대차증권대창단조는 지난해 실적 기준 P/E(주가수익비율)가 4.8배에 불과해 경쟁사 평균 P/E 7.8배 대비 저평가돼 있는만큼 밸류에이션 재평가가 필요한 시점입니다.

다음은 리포트를 요약한 내용입니다.(원문보기)

☞'원문보기'는 네이버·다음 등 포털사이트가 아닌 머니투데이 홈페이지에서만 가능합니다.

대창단조 3분기 연결기준 매출액은 전년동기대비 43.8% 증가한 1076억원으로 링크슈아세이와 링크아세이가 60%를 차지하고 있다. 미국 법인향 매출은 34%를 차지한다.

최근 글로벌 지정학적 리스크 등에 대한 우려에도 불구하고 대창단조 주요 고객사인 Komatsu의 실적발표에도 드러나듯 건설 기계와 마이닝(Mining) 장비에 대한 수주가 견조하다고 밝히고 있다.

미국 인프라 투자 확대에 따른 미국 법인 Treck Inc의 실적도 지속적으로 상승하고 있고 인도정부의 '가티 샤크티' 계획에 따른 인프라 투자 확대에 따라 내년부터 Komastu의 인도향 매출 증가도 예상된다. Komastu가 남미와 인도네시아를 중심으로 내년 성장이 전망되고 있어 대창단조의 실적 성장에 기여할 것으로 기대된다.

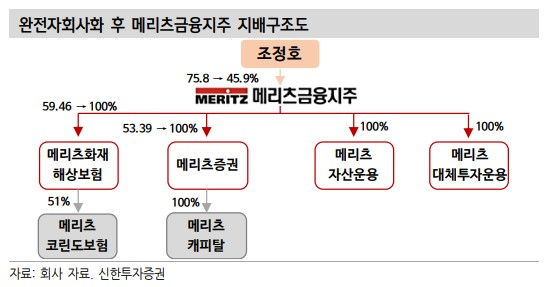

'원 메리츠' 기업가치 8조원 전망... 목표주가 UP

/사진제공=신한투자증권

/사진제공=신한투자증권메리츠금융지주 목표주가는 기존 2만9000원에서 3만8000원으로 상향 조정했습니다. 다만 중장기적으로 신주발행에 따른 점진적인 주가 희석은 불가피할 것으로 전망됩니다. 또 단기적으로 메리츠화재와 메리츠증권에 대해서는 보수적인 접근을 제안했습니다.

다음은 리포트를 요약한 내용입니다.(원문보기)

☞'원문보기'는 네이버·다음 등 포털사이트가 아닌 머니투데이 홈페이지에서만 가능합니다.

메리츠금융지주는 메리츠화재와 증권의 포괄적 주식교환과 완전자회사화를 결정했다. 또 주주가치 제고 목적으로 자기주식 2000억원 취득, 중기주주환원율 50%(연결 순이익 기준)을 공시했다.

임 연구원은 화재와 증권의 완전자회사 편입을 근거로 기업가치 8조원을 제시했다. 지난 21일 기준 시가총액 3조4000억원 대비 134% 규모다. 기업가치 8조원을 향한 주가 랠리가 예상되지만 중장기적으로는 신주발행에 따른 점진적인 주가 희석이 불가피할 것으로 보인다.

단기적으로 메리츠화재와 메리츠증권에 대해서는 보수적인 접근이 유효하다. 단순히 전일 종가와 주식교환비율을 감안해도 화재와 증권은 각각 5.2%, 4.9%의 하락이 예상된단 설명이다.