A씨의 빚 부담은 금리변동 주기(6개월)가 도래하면 더 커질 전망이다. 한국은행이 24일 금융통화위원회에서 연 3%인 기준금리를 3.25%로 0.25%포인트(p) 추가 인상하면서다. A씨는 대출 당시 2.98%의 주담대 금리를 적용받았지만 지금은 6.08%로 2배 이상 높아진 금리를 문다. 내년까지 기준금리 인상이 이어지면 A씨의 주담대 금리가 7%까지 올라갈 가능성도 있다.

레고랜드 사태가 촉발한 채권시장 혼란과 자금시장 경색에 은행 빚으로 연명하는 기업들 사이에서도 곡소리가 나올 법하다. 지난 달말 기준 은행의 기업대출 잔액은 1169조2000억원으로 한 달 새 13조7000억원 늘었다. 2009년 6월 통계 작성 이후 10월 기준으로 가장 큰 폭의 증가세다.

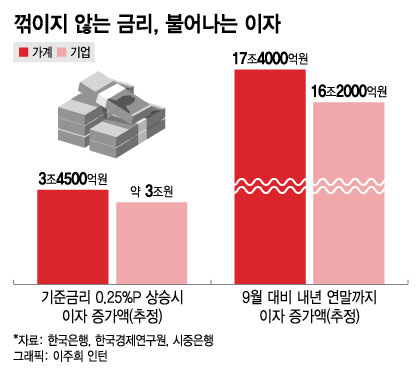

문제는 내년까지 기준금리 상승이 이어질 가능성이 크다는 점이다. 업계는 내년 기준금리를 최소 3.5%로 전망한다. 한국경제연구원이 한은의 기준금리 인상 예상 경로에 따라 분석해 지난 18일 발표한 보고서를 보면 지난 9월 대비 내년 연말까지 가계 이자부담액은 17조4000억원, 기업은 16조2000억원 늘어난다. 개별 가구의 연간 이자부담 증가액은 평균 132만원 정도다.

최고 7%대 후반까지 치솟은 시중은행 주담대 금리도 조만간 8%를 넘어설 전망이다. 지난 23일 현재 KB국민·신한·하나·우리·NH농협은행 등 5대 은행의 주담대 변동금리(신규 코픽스 연동)는 5.31∼7.83% 수준이다. 은행들이 최근까지도 자금 확보를 위해 예금금리 인상 경쟁을 벌여온 만큼 대출 준거금리(코픽스)는 더 오를 가능성이 크다. 변동형 주담대 금리는 조만간 최고 8% 돌파가 유력하다.

이 시각 인기 뉴스

최고금리가 아니더라도 은행 주담대 평균 금리는 5% 후반대, 신용대출 평균 금리는 6%대를 훌쩍 넘어섰다. 시중은행 관계자는 "경기침체 우려와 미국의 금리 행보 등 변수가 여전히 많지만 금리 상승세가 최소한 내년 상반기까지는 이어진다는 게 대체적인 전망"이라며 "가파른 금리 상승으로 가계와 기업의 대출 이자 부담이 당분간 계속 늘어날 가능성이 커 보인다"고 했다.