"롯데건설 긴급 상황 지나···롯데케미칼 유상증자도 성공적 종결 기대"김연섭 롯데케미칼 ESG본부장 전무는 21일 주주배정 유상증자 기업설명회 컨퍼런스콜(전화회의)에서 "롯데건설 위험이 상당 수준으로 해소됐다고 판단해 우려할 만한 일은 없을 것으로 본다"며 "이번 유증도 성공적으로 끝내 긍정적 영향을 미칠 것으로 기대한다"고 밝혔다.

앞서 롯데건설은 최근 롯데정밀화학으로부터 3000억원을 차입한 것은 물론 롯데케미칼로부터도 5000억원을 차입했다. 부동산 프로젝트 파이낸싱(PF) 금융환경 불안에 따라 재무 안정화를 위한 수혈이었다. 롯데건설 대주주(지분율 43.79%)이기도 한 롯데케미칼은 롯데건설 유증에 참여해 876억원을 지원했다.

나이스신용평가는 롯데케미칼에 대해 "올해 4분기 중 롯데건설에 대한 자금지원으로 재무부담이 가중됐다"며 "인도네시아 라인(LINE·Lotte Indonesia New Ethylene) 프로젝트와 함께 일진머티리얼즈 인수 결정에 따른 지분인수 자금 부담 등을 고려하면 중단기적으로 자금부족이 지속될 것으로 예상된다"고 밝혔다. 단 "올해 9월 말 연결기준 회사의 부채비율은 53.0%, 순차입금의존도는 8.9% 등으로 절대적 재무지표는 우수한 수준을 유지하고 있다"고 봤다.

이날 롯데케미칼은 "롯데건설에 대한 우려는 롯데건설 자금 현황 우려, 당사 추가 지원 여부, 대여금의 상환가능여부 등으로 알고 있다"며 "롯데건설 자금 현황은 문의·조사한 바에 따르면 위험이 상당 수준으로 해소됐다는 판단"이라고 설명했다. 이어 "롯데건설은 보유한 사업장이 대부분 우량하지만 최근 레고랜드 사태 등으로 일시적 자금경색 영향을 받고 있다"고 덧붙였다. 또 "롯데건설은 우리의 중요한 전략적 파트너사이자 롯데케미칼이 투자하는 대부분 사업의 주요 시공사"라며 "당사 대여금 만기는 1월 18일인데 현재까지 만기 연장 계획은 없고 롯데건설도 담보대출 전환 등 자구책을 마련 중"이라고 밝혔다.

이 시각 인기 뉴스

유증과 일진머티리얼즈 인수 대금 마련에 대한 계획도 밝혔다. 롯데케미칼은 "일진머티리얼즈 인수대금 2조7000억원 중 유증을 포함해 내부자금으로 1조원 마련을 예상한다"며 "외부 차입은 1조7000억원으로 이에 대해 금융기관들과 협의중이고 어느정도 협의가 돼 올해 말 기준 금융기관들의 확답을 받을 계획"이라고 밝혔다.

그러면서 "당사 최대주주인 롯데지주를 포함 롯데그룹 특수관계자들의 롯데케미칼에 대한 지분율은 54.94%"라며 "개별 기업 이사회 결의사항이라 대주주의 증자 참여에 대해 확답 드리기 어려우나 그룹 내 장기적 관점에서 기업의 성장과 가치 제고에 대한 공감대가 형성되고 있어 이번 증자가 성공적으로 끝날 것으로 기대한다"고 덧붙였다.

비상경영체제 돌입, 4분기 '흑전' 기대···신사업 투자는 지속해 기업가치 '제고'

롯데케미칼 여수공장 전경/사진=머니투데이DB

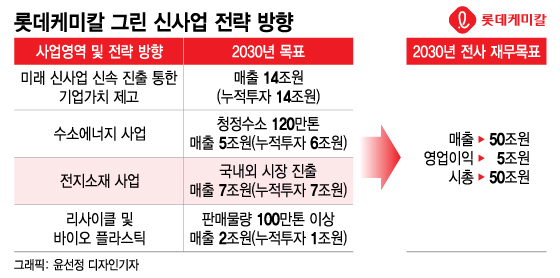

롯데케미칼 여수공장 전경/사진=머니투데이DB롯데케미칼의 2023년 캐펙스(CAPEX·자본적지출)는 약 4조1000억원으로 1조200억원은 기존 석유화학, 2조4000억원은 전지 중 동박, 3000억원은 유기용매 및 알미늄박 등 기타 전지, 1000억원은 수소, 1000억원은 리사이클 외 사업에 쓰일 예정이다.

특히 전지소재 사업은 2030년까지 총 7조2000억원을 누적투자할 계획이다. 전지박 글로벌 증설에만 3조원이 투입된다. 롯데케미칼은 전지소재사업에서 2030년 매출액 7조원, EBITDA(법인세 이자 감가상각비 차감 전 영업이익) 1조3000억원 이상을 달성할 계획이다.

회사 측은 "글로벌 전지박 시장은 2025년 수요 대비 공급이 16만톤 부족할 것"이라며 "2027년까지 일진머티리얼즈 생산능력은 2021년 4만톤에서 2027년 22만5000톤으로 늘릴 것"이라고 밝혔다.

이밖에 전해액 유기용매 사업에 대해 "대산공장 내 고순도 EC(에틸렌카보네이트), DMC(디메틸 카보네이트), EMC(에틸메틸카보네이트), DEC(디에틸카보네이트)까지 제품 범위를 확대, 11만톤의 전해액 유기용매 생산시설을 건설 중"이라며 "전해액 유기용매 사업을 통해 2030년 4000억원 수준의 매출, 영업이익률 10% 이상이 기대된다"고 밝혔다.

롯데케미칼은 체질개선을 통해 2030년까지 매출액 50조원, 영업이익 5조원, 시가총액 50조원을 달성한다고 밝혔다.

단기 실적은 올 3분기를 저점으로 4분기 연결 기준 흑자전환할 것이란 기대다. 회사 측은 "불확실성 커진 외부 상황에 맞춰 이미 비상경영체제로 전환했다"며 "기존 투자·비용 계획을 재검토해 미래 성장 제외 지출은 과감히 추리는 중"이라고 말했다. 이어 "3분기 실적 부진이 큰 요인은 원료가 래깅효과, 재고평가손이었다"며 "시장 수요가 강하게 살아났다고 보긴 어렵지만 현재 원료가 부담은 훨씬 완화되는 등 4분기 연결 기준 흑자전환은 가능할 것이란 판단"이라고 덧붙였다.