서민금융 우수 대부업자 유지요건 개선안/사진=금융위원회

서민금융 우수 대부업자 유지요건 개선안/사진=금융위원회금융위원회는 17일 서민금융 우수 대부업자의 서민층 신용공급 확대 유도와 관리 강화를 위해 대부업 등 감독규정을 개정한다고 밝혔다. 구체적으로 우수 대부업자의 유지기준을 완화한다. 고금리 상황에서 대부업자의 원가 상승으로 저신용자들이 불법사금융으로 내몰리는 걸 막기 위해서다.

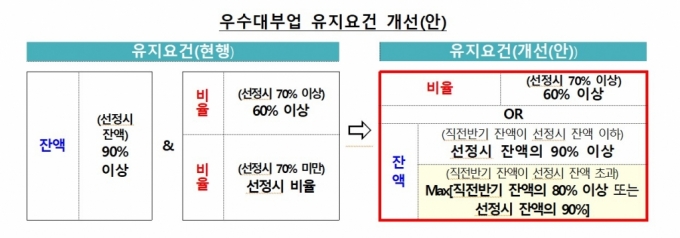

지금까지 우수 대부업자를 유지하기 위해선 저신용 대출 잔액 기준과 비율 기준 모두를 충족해야 했다. 하지만 앞으로는 저신용 대출잔액 기준과 비율 기준 중 하나만 충족하면 우수 대부업자 지위가 유지된다. 대부업자가 저신용 대출을 늘려도 이보다 빠르게 담보대출을 늘리면 비율 기준을 맞추기 어려웠던 점을 보완한 것이다.

유지요건 심사시 예외 요건과 취소 유예 근거도 마련한다. 저신용층 지원 정책이 도입됨에 따라 채무조정이나 채권매각 등 부득이한 사유가 있으면 유지심사시 반영한다. 유지기준을 2회 연속해 충족하지 못하면 우수 대부업자 지위가 박탈된다. 또 저신용 대출 활성화를 위해 대부업자들이 은행으로부터 조달한 자금규모와 사용처, 대출비교 플랫폼을 통한 대부중개 현황은 금융감독원에 보고토록 한다.

우수 대부업자 유지기준 완화에도 업권의 반응은 미온적이다. 법정최고금리가 20% 묶인 상황에서 조달비용이 올라 신규 저신용 대출 취급 자체를 꺼리고 있기 때문이다. 업계 1·2위인 러시앤캐시와 리드코프가 신규 대출 취급을 대폭 줄였고, 중소 대부업체는 사실상 개점휴업 상태다. 신용대출 자체를 줄이고 있기에 저신용자에게 공급될 대출은 더욱 감소할 수밖에 없다는 분석이다.

이 시각 인기 뉴스

한 대부업권 관계자는 "조달금리 7%, 대손비용 10%를 기준으로 인건비, 광고비를 포함하면 저신용 대출 금리는 20%를 넘을 수밖에 없다"며 "기준금리가 올라 조달비용을 줄일 수 없어 대손비용을 줄이려면 저신용자를 대출 대상에서 배제해야 한다"고 설명했다. 이어 "근본적으로 저신용 대출을 활성화하려면 기준금리 수준에 맞게 법정최고금리도 탄력적으로 운용돼야 한다"고 덧붙였다.