16일 한국대부금융협회 공시에 따르면 지난 3분기 공시에 참여한 30개 대부업체 가운데 17곳의 7~9월 신규 신용대출 평균금리는 연 20%로 나타났다. 이들 대부업체가 법정 상한선인 연 20% 대출만 취급했다는 의미다.

대부업계는 신규 대출 취급마저도 줄이고 있다. 업계 1·2위인 러시앤캐시와 리드코프가 신규 대출 취급을 대폭 줄인 이후 업계 전반으로 대출 축소가 퍼지고 있다. 중소 대부업체는 사실상 '개점휴업' 상태다.

업계에 따르면 캐피탈사나 저축은행에서 돈을 빌려 대출 영업을 하는 대부업체의 조달금리는 현재 연 12% 안팎까지 올랐다. 여기에 중개 플랫폼 수수료 2~3%p(포인트), 대손비용 8~10%p 등을 더하면 이미 법정 최고금리를 넘어선다.

대부업계는 신용대출보다 담보대출 비중을 높이는 식으로 대응해왔지만, 최근에는 부동산 시장 침체에 따른 담보가치 하락 등으로 담보대출마저 줄이고 있는 실정이다.

이 시각 인기 뉴스

대부업계 관계자는 "사상 초유의 금리인상기를 맞아 대부업계 영업환경은 한계에 다다른 상황"이라며 "대출을 내줄수록 손해를 보게 될 상황이라 일부 중소형사들은 이미 신규 대출 영업을 중단한 상태"라고 말했다.

문제는 대부업체들이 대출을 줄이거나 중단하면 서민 취약계층이 불법 사채시장으로 내몰릴 수 있다는 점이다. 영업 전략을 보수적으로 가져간다는 것은 곧 상대적으로 신용도가 높은 고객 위주로 대출 영업을 펼친다는 의미여서다.

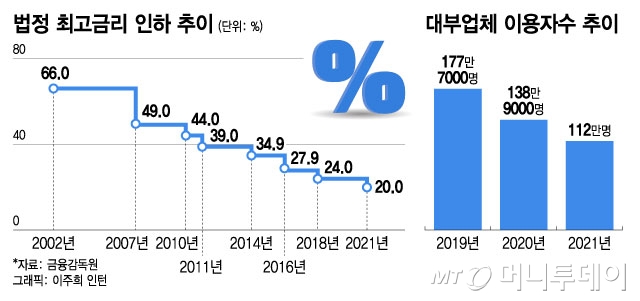

실제 우려는 현실화하는 중이다. 금융감독원에 따르면 지난해 말 기준 대부업체 이용자수는 112만명으로, 2018년 말(221만명)의 절반 수준으로 떨어졌다. 대부업체도 이용하지 못하면 불법사금융을 쓸 수 밖에 없다. 연 20%로 최고금리가 고정되면 현재와 같은 시장 상황(기준금리 3%, 물가상승률 5% 가정) 아래 약 40만명이 제도권 금융에서 밀려나 불법사금융으로 밀려날 것이란 분석도 나왔다.

업계에서는 '시장금리 연동형 최고금리제도'를 도입해야 한다는 목소리가 나온다. 한 대부업체 대표는 "국회에서 법정 최고금리를 연 20%로 내리기로 결정했을 당시 한국은행 기준금리는 0.5%였다"며 "지금 기준금리가 3%고, 앞으로 더 오를 것이 확실시되는 상황에서 저신용 차주들이 불법사금융 시장으로 내몰리지 않도록 시장금리와 연동한 법정 최고금리 제도를 하루빨리 도입해야 한다"고 말했다.