펄어비스 주주들이 난리가 났다. 펄어비스가 야심차게 준비하고 있는 신작 '붉은사막' 출시가 사실상 연기된 것. 신작 출시, 그로 인한 매출 대박을 노렸던 투자자들에겐 그야말로 '악재'다.

증권가에선 펄어비스에 대한 암울한 전망이 쏟아졌다. 신작 출시가 없는 게임사의 주가 상승은 요원한 일이라는 게 공통된 의견이었다. 심지어 현 주가보다 낮은 목표주가를 제시한 증권사도 있었다.

지난 9일 펄어비스는 3분기 매출액이 전년 동기 보다 0.9% 증가한 973억원, 영업이익은 같은 기간 동안 17.6% 오른 120억원을 기록했다고 밝혔다. 영업이익은 시장 예상치인 25억원을 상회했다.

하지만 문제는 그 이후였다. 실적을 발표하며 진행한 컨퍼런스 당시 신작 출시 일정에 관련된 질문들이 쏟아졌으나 펄어비스는 연내 인게임 영상 공개가 어렵다고 한 것으로 알려졌다.

이 시각 인기 뉴스

당초 붉은사막은 내년 중으로 개발완료 및 론칭이 진행될 예정이었다. 하지만 개발완료 시점이 내년 2분기 이후로 밀리면서 출시 일정도 함께 더 뒤로 미뤄질 것으로 시장은 예상하고 있다.

지난해 관심을 받았던 신작 '도깨비'도 출시가 불확실해진 상황이다. 도깨비 개발을 전담하던 인력들의 이탈이 있었고 현재 핵심 개발인력이 붉은사막 개발에 집중하고 있어서다.

/사진=검은사막 홈페이지 갈무리

/사진=검은사막 홈페이지 갈무리증권사들은 이날 펄어비스에 대한 실적 전망치를 대폭 낮춘 보고서들을 앞다퉈 내놨다. '심연에 빠진 신작 출시', '진주는 어디에', '커지는 신작 불확실성' 등의 제목을 내건 증권사 보고서들은 펄어비스의 목표주가도 함께 낮췄다.

구체적으로 △DB금융투자 7만5000원→5만3000원 △대신증권 8만원→5만원 △신영증권 5만1000원→4만1000원 △신한투자증권 8만5000원→5만8000원 △한화투자증권 6만5000원→5만원 등이다.

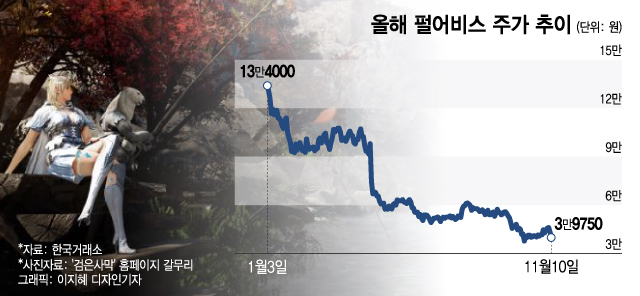

현재 주가가 3만9750원이나 일부 증권사에선 그보다 낮은 수치로 목표주가를 제시했다. 삼성증권 3만원, 이베스트투자증권 3만8000원이다.

오동환 삼성증권 연구원은 "신작 공백에 따른 실적 부진 상황은 내년까지 지속될 가능성이 높아졌다"며 "신작 흥행 시 대규모 이익 반등이 가능하나 이를 감안해도 현재 기업가치가 높은 만큼 추가적인 주가 하락에 유의할 필요가 있다"고 했다.

성종화 이베스트투자증권 연구원도 "붉은사막 론칭 일정이 사실상 연기되고 이에 따라 도깨비, 플랜8 론칭 일정도 순차 연기되면서 내년 이후 실적 전망치가 대폭 하향될 수 밖에 없다"며 "향후 1년 반~2년은 실적도, 신작도 공백"이라고 말했다.