TDF 가입자들의 근심이 갈수록 커진다. 생애 주기에 맞춰 자동으로 자산을 굴려주는 펀드로 주목받은 TDF엔 올들어 1조원의 자금이 몰렸는데 성과는 저조하다.

9일 한국펀드평가에 따르면 지난달 말 기준 설정액 300억원 이상 국내 TDF 80개 상품의 연초 이후 수익률은 평균 -15.9%를 기록했다. 같은 기간 코스피 수익률(-23.8%)보다는 양호하지만 TDF가 변동성을 낮춘 글로벌 자산배분 펀드라는 점을 감안하면 상당한 손실폭이다.

2025년 은퇴자를 위한 상품인 '삼성한국형TDF2025H(주혼-재간접)-Cp(퇴직연금)'은 -17.7%(설정 이후 13%)를 기록했다. 불과 3년 뒤에 퇴직금으로 생활해야 하는 상황에서 마이너스 수익률은 치명적이다.

TDF는 은퇴 시기에 따라 위험자산과 안전자산의 비중을 자동으로 조절해주는 생애주기형 펀드다. 은퇴 시기가 많이 남았다면 주식 등 위험자산의 비중을 높이고 은퇴 시기가 얼마 남지 않았다면 채권 등 안전자산의 비중을 높인다. 은퇴 시점 이후에는 배당이나 채권 이자 등으로 안정적인 인컴(고정수입)을 추구한다.

이 시각 인기 뉴스

펀드명에 있는 숫자는 빈티지(은퇴 시기)를 의미한다. 예를들어 '삼성한국형TDF2030H(주혼-재간접)-Cp(퇴직연금)'은 2030년 은퇴자를 위한 상품이다.

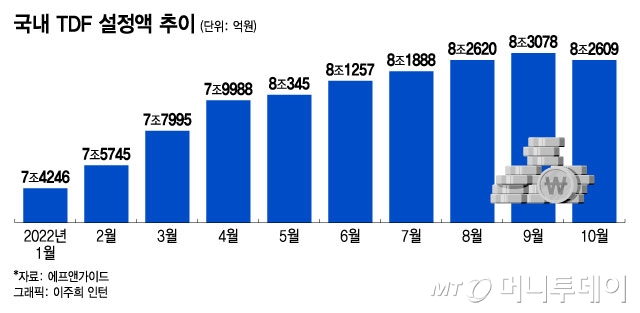

저조한 퇴직연금 수익률에 지친 근로자들도 TDF로 눈을 돌렸다. 에프앤가이드에 따르면 국내 TDF 설정액은 지난해 말 7조1000억원에서 올해 10월 말 8조2600억원으로 올들어 1조1600억원 가량 유입됐다. 올해 전반적인 자산가격 하락에 대부분 펀드에서 자금이 유출됐다는 점을 감안하면 이례적이다.

퇴직연금 상품으로 주목 받았지만 올해 수익률은 처참하다. 가장 큰 이유는 글로벌 자산 가격의 동반 하락이다. 통상 주식과 채권의 가격은 반대로 움직인다. 어느 한 자산이 떨어져도 다른 자산이 오르면서 수익률을 방어하기 때문에 두 자산을 섞은 포트폴리오는 변동성에 강하다.

하지만 올해는 금리가 오르고 유동성이 빠지면서 주식과 채권이 동반 하락하는 '역금융' 장세다. 주식과 채권에 대부분 자산을 투자한 TDF의 수익률도 나빠질 수밖에 없다.

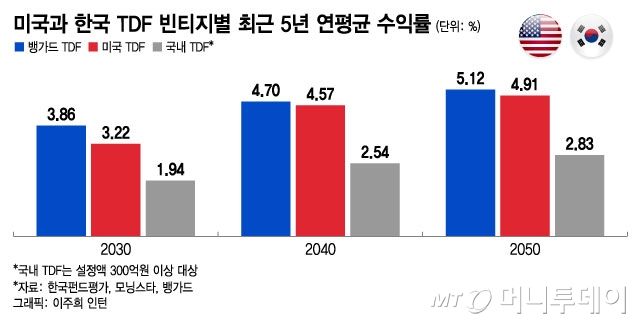

설정 기간 5년 이상인 국내 TDF를 살펴보면 빈티지별 최근 5년 간 연평균 수익률은 △2030년 1.94% △2040년 2.54% △2050년 2.83%로 정기 예적금과 크게 차이가 없는 수준이다. 펀드별로 연평균 4~5% 이상 수익률을 기록한 경우도 있지만 대부분은 1~2%대로 저조하다.

반면 TDF 원조인 미국은 장기 성과에서 국내 TDF 보다 2배 가량 앞선다. 미국 내 TDF 점유율 1위인 뱅가드 펀드의 빈티지별 최근 5년 간 연평균 수익률은 △2030년 3.86% △2040년 4.7% △2050년 5.12%다. 모닝스타에 따르면 같은 기간 미국 내 TDF 수익률 평균 역시 △2030년 3.22% △2040년 4.57% △2050년 4.91%다.

TDF 장기 성과에 가장 큰 영향을 미치는 요인은 주식 비중이다. 모닝스타 분석에 따르면 주식 비중이 높을 수록 장기 수익률도 높게 나타난다. 주식 비중이 33~43%인 TDF의 2018~2021년 연평균 수익률은 7.7%인 반면, 주식 비중이 11~21%인 TDF의 연평균 수익률은 4.9%로 차이가 난다.

미국은 TDF 내 주식 비중에 별다른 제한이 없다. 주식 비중이 90% 이상인 TDF도 많다. 하지만 우리나라는 퇴직연금 감독규정에 따라 TDF 내 주식 비중이 80% 이하여야 퇴직연금에서 100% 비중으로 투자할 수 있다. 주식 비중이 80%를 넘으면 위험자산으로 분류돼 퇴직연금에서 70% 비중밖에 투자할 수 없다.

퇴직연금 감독규정으로 인해 국내 TDF의 주식 비중은 대체로 미국보다 낮다. 주식은 위험자산이긴 하지만 그만큼 높은 수익률을 기대할 수 있다. 주식 비중이 낮다면 장기 성과에서 높은 수익률을 기대하기 어렵다.

한국 주식의 비중이 수익률 저하의 원인이라는 지적도 있다. 미국 TDF는 다양한 글로벌 자산에 투자한다. 신흥국 시장 ETF(상장지수펀드) 등을 통해 간접적으로 한국 자산에 투자하긴 하지만 그 비중은 미미하다.

그러나 국내 TDF는 지역적 특성상 국내 주식과 채권을 상대적으로 더 담는 경향이 있다. S&P500의 수익률이 코스피를 장기적으로 앞선다는 점을 감안하면 한국 주식 비중이 높은 국내 TDF의 성과도 저조할 수밖에 없다는 지적이다.

올해 본격적으로 디폴트옵션이 시행되면서 국민의 안정적인 노후보장을 위해선 TDF 수익률을 보다 높일 필요가 있다는 지적이 나온다. 고용노동부는 지난달 165개 디폴트옵션 상품을 승인했다. 승인받은 상품 대부분은 TDF를 포함하고 있다. 퇴직연금 가입자는 회사가 제시한 디폴트옵션 상품 중 의무적으로 하나를 선택해야 한다.

미국의 디폴트옵션인 401K는 최근 10년 간 연평균 7~8% 수익률을 기록 중이다. 401K 가입자 상당수는 TDF를 통해 투자하고 있다. 특히 퇴직 시점까지 기간이 많이 남은 미국의 20대는 56%가 퇴직연금 운용수단으로 TDF를 선택했다.

오원석 한국투자신탁운용 연금마케팅 부장은 "TDF 수익률을 높이기 위해선 주식 비중 80% 제한을 완화할 필요가 있다"며 "하이리스크 하이리턴이긴 하지만 긴 기간으로 보면 변동성을 줄이면서 좋은 수익률을 낼 수 있을 것"이라고 말했다.