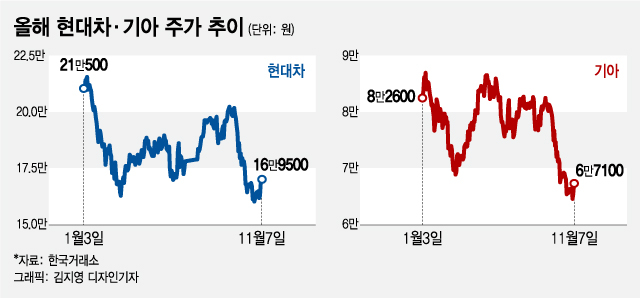

증권가에선 이 소식으로 위축됐던 투자심리가 일부 해소됐을 순 있겠지만 장기적인 상승세로 전환되기엔 무리가 있다는 조심스러운 의견을 냈다.

현대차와 기아 주가가 상승한 건 IRA 법안 조항을 3년 유예하는 개정안이 미국 상하원 모두에서 발의됐다는 소식 때문이다. 지난 4일(현지시간) 테리 스웰 민주당 하원의원은 이 IRA 법안 조항 시행을 2025년 12월31일까지 3년간 유예한다는 등의 내용을 담은 개정안을 발의했다.

한국 정부도 앞서 미국 정부에 IRA 법안 청정에너지 관련 세액공제에 대한 정부 의견서를 보냈다. 3년 유예 제안 외 일부 완성차 조립 공정이 북미에서 진행돼도 최종 조립 요건에 성립되는 방식으로 해석해달라고 요청했다.

스웰 민주당 하원의원은 "자동차 회사들이 미국 생산 요구조건을 충족하기 위해 추가적인 시간이 필요하다"고 했다.

이 시각 인기 뉴스

현대차 아이오닉 5

현대차 아이오닉 5김평모 DB금융투자 연구원은 "현대차가 올해까지 신차의 양호한 공급으로 글로벌 경쟁사들과 비교했을 때 높은 시장점유율을 유지했지만 내년엔 신차 사이클이 약세 구간에 진입하면서 주요 지역 내 시장점유율 하락이 불가피한 상황"이라며 "이에 따라 내년 현대차의 실적은 높아진 컨센서스(시장 평균 전망치) 10조5652억원을 하회할 것"으로 전망했다.

이 가운데 이번 IRA 개정안 발의가 위축되던 투자심리를 잠시 풀어주는 요인으로 작용했다. 하지만 증권가는 IRA 개정안이 현대차와 기아에 장기적인 호재로 작용할 수 있을지에 대해선 조심스러운 입장이다. 아직 법안이 발의 단계이기에 향후 법안 통과 방향을 좀 더 지켜봐야한다는 의견이다.

이현수 유안타증권 연구원은 "그간 IRA 법안 이슈로 주가가 많이 하락했었으나 개정안 발의 이슈로 주가가 잠시 반전을 꾀했다"면서도 "확정안이 나오기 전까지 해당 이슈가 장기적으로 현대차·기아 실적 혹은 주가 성장 요인으로 작용할 수 있을지는 조금 더 지켜봐야할 것"이라고 말했다.

올 3분기 현대차는 시장의 기대보다 못 미치는 실적을 발표했다. 현대차의 3분기 영업이익은 전년 동기 보다 3.4% 감소한 1조5500억원으로 시장 기대치를 소폭 하회했다. 고환율 등으로 수혜를 봤지만 자동차 사업 부문에서 일회성 비용이 일부 반영되는 등의 여파다. 기아도 시장 기대치를 소폭 하회하는 실적을 냈다.

이상현 IBK투자증권 연구원은 "현대차는 일회성 비용이 없었다면 2분기에 이어 (3분기도) 품질비용을 제외한 수정영업이익이 3조원에 육박하는 호실적이 가능했을 것"이라며 "기아는 ASP(평균판매단가) 및 환율 상승으로 매출이 큰 폭으로 증가해 분기 기준 사상 최고 매출액을 경신했으나 세타2 엔진 관련 품질비용이 추가 반영되면서 영업이익이 컨센서스를 하회했다"고 분석했다.