/사진=SKIET

/사진=SKIET노재석 대표, 수익 회복에 각고면려···업계는 분리막 사업 4Q 흑자전환까지도 '기대'

노 대표는 지난 2일 증권 애널리스트 대상 컨퍼런스콜에서도 직접 설명에 나섰다. SKIET는 4일까지 국내 최대 기관투자자 국민연금, 자산운용사 등을 대상으로도 설명회를 진행한다.

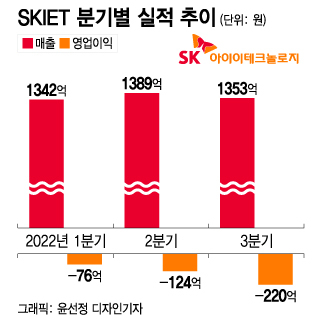

SKIET는 올 해 들어 3분기 연속 적자를 기록했지만 3분기 실적 발표(매출액 1352억원·영업손실액 220억원) 후 금융투자업계에서 향후 수익 개선에 대한 기대감이 커지는 중이다.

실적발표 후 대신증권이 4분기 영업손실액 136억원, KB증권이 100억원, 하이투자증권이 26억원을 예상했다. 적자폭이 점차 줄어들 것이란 기대다.

이 시각 인기 뉴스

전창현 대신증권 연구원은 "분리막 사업은 고정비 비중이 높은 원가구조 특성상 판매량 확대에 따른 가동률 상승이 수익성 개선의 핵심 요인"이라며 "올해 3분기 폴란드 공장 가동률이 40%에서 4분기 70% 이상으로 확대되며 수익성 개선에 일조할 전망이고 중국 공장 가동률은 3분기 80% 이상"이라고 분석했다.

조현렬 삼성증권은 "리튬이온 분리막 사업 출하량은 전분기 대비 31% 성장할 것으로 예상한다"며 "(전체 영업이익 중) 리튬이온분리막(LiBS) 사업의 영업이익은 62억원으로 흑자전환이 기대된다"고 봤다. 특히 2023년으로 갈수록 기존 고객사에 대한 판매 확대는 물론 신규 고객사 일부 추가를 통해 가동률이 회복될 것이란 예상이다.

노 대표도 "현재 SKIET 폴란드 1공장 가동률이 개선되고 있다"며 "2~4공장 증설의 경우 대외 경영환경 불확실성을 감안해 상업가동 개시 일정을 탄력적으로 조정할 예정"이라고 말했다.

단 업계에서는 유럽 내 높아진 전력비로 수익 개선폭이 제한적이란 점, SKIET가 주요 고객사와 원화 기반 거래해 환율 상승 효과를 덜 누린 점, 좀 더 선제적 고객사 확보가 필요하단 점 등이 숙제로 함께 지적되고 있다.

SKIET의 또 다른 숙제, 북미 진출 시점은 언제쯤···

SK아이이테크놀로지 노재석사장/사진=SK이노베이션

SK아이이테크놀로지 노재석사장/사진=SK이노베이션SKIET에게도 북미 시장은 수요 선점을 위해 적기 증설을 진행해야만 하는 곳이다. 노 대표는 "글로벌 습식 LiBS 수요의 경우 북미와 유럽 지역은 연평균 약 30% 이상의 고성장을 기록할 것으로 전망된다"며 "북미지역 투자 계획은 시장 잠재력과 주요 고객들의 수요 증가를 고려했을 때 필수적이라 판단한다"고 밝혔다.

SKIET는 추가 수주 확보 및 조달 계획 등을 감안해 북미지역 투자 관련 여러 옵션을 다각도로 검토, 세부 내용에 대한 의사결정이 완료되는 대로 이를 시장과 공유할 계획이다.

시장의 성장률 뿐 아니라 미국 뿐 아니라 최근 유럽연합(EU)이 역내 생산 유도 정책을 적극적으로 활용하는 분위기는 SKIET로 하여금 생산시설 현지화가 '선택'이 아닌 '필수'로 판단케 하는 대목이다.

문제는 자금이다. 게다가 분리막 사업은 이차전지 소재 업종 중 전지박 다음으로 고정비 부담이 크다. 소재사업이 훗날 '황금알을 낳는 거위'임을 알고도 매각할 수 밖에 없는 기업들의 속사정이 여기에 있다.

SKIET는 우선 원가경쟁력 확보를 위해 생산성 혁신 방향을 내놨다. 현재 대비 최대 2배의 생산성을 개선한 설비 기술을 확보했고 향후 북미 진출시 신규 증설라인에 도입할 예정이다. 또 스마트 팩토리 전환을 통해 글로벌 생산시설 품질 균일성을 확보하고 단위당 고정비는 최대 60% 절감한다.

SKIET 관계자는 "분리막의 우수한 품질은 유지하면서 획기적 원가 개선을 통해 가격 경쟁력도 확보하는 혁신을 이룰 것"이라며 "앞으로도 사업전략과 시장상황에 대해 시장과 적극 소통할 것"이라고 말했다.

한편 자금 조달 방안을 묻는 질문에 대해서는 "다각도로 고민하고 검토해 적기 증설을 놓치지 않도록 할 것"이라며 "이 역시 구체적 사안들이 결정된다면 시장과 공유할 것"이라고 덧붙였다.