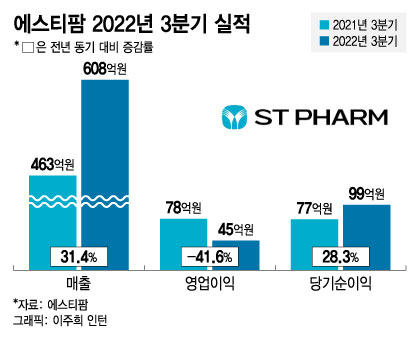

3일 업계에 따르면 에스티팜은 올해 3분기 608억 원 매출과 45억 원의 영업이익을 기록했다. 매출은 전년 동기 대비 31.4% 증가했지만 같은 기간 영업이익은 41.6% 하락했다. 원·달러 환율 상승으로 당기순이익은 올랐다. 올해 3분기 당기순이익은 99억원으로 이 중 환차익으로만 71억원을 벌었다.

또한 지난해 3분기 78억원의 높은 영업이익을 올리면서 역기저 효과가 발생했다. 글로벌 제약사와 계약한 동맥경화 치료제 임상용 물량 공급도 11월로 순연됐다.

R&D 투자 증가도 영업이익 감소에 영향을 미쳤다. 에스티팜은 지난해 R&D 비용으로 183억원을 지출했다. 올해는 약 250억원까지 늘어날 전망이다. 에스티팜은 미국에서 에이즈 치료제 'STP0404'와 항암제 'STP1002'의 임상 시험을 진행 중이다. 코로나19(COVID-19) mRNA 백신 후보물질도 국내에서 임상 1상 승인을 받았다.

에스티팜은 지난해 미국에 자회사 버나젠과 레바티오 테라퓨틱스를 설립했다. 버나젠은 mRNA를 이용해 인플루엔자, 호흡기세포융합바이러스 등을 타깃하는 감염병 백신을 개발한다. 현재 아홉 종의 후보물질을 보유한 것으로 알려졌다. 레바티오는 원형 RNA(circular RNA)에 기반한 암 백신을 개발한다. 원형 RNA는 최근 빅파마 MSD가 36억5000만달러(약 5조원)를 투자해 관련 회사를 인수한 만큼 글로벌 최신 트렌드로 평가된다.

이 시각 인기 뉴스

올해 에스티팜의 올리고 API 매출은 약 1350억원으로 추정된다. 이 중 절반이 넘는 700억원이 글로벌 제약사에 공급하는 고지혈증 치료제의 상업화 물량이다. 내년도 에스티팜의 올리고 API 매출 추정치는 약 1600억~1700억원, 그중 상업화 물량은 600억원으로 전망된다. 단가가 낮은 상업화 물량의 비중이 줄어드는 만큼 매출원가율 개선이 기대된다는 게 회사 측 설명이다.

장기적으로는 2024년 이후 수익성 개선이 기대된다. 에스티팜이 임상용 의약품 원료를 공급하는 치료제 두 개가 승인받을 가능성이 크기 때문이다. 회사 관계자는 "두 개 신약 중 하나가 혈액암 치료제다"며 "항암제이기 때문에 단가가 굉장히 세다. 이익률 측면에서 굉장히 좋아질 것이다"고 말했다.

리서치앤마켓(Research&Market)에 따르면 RNA 치료제 시장 규모는 지난해 6조5000억원에서 연평균 17.6% 성장해 오는 2030년 32조6000억원에 이를 것으로 추정된다. 이달미 SK증권 연구원은 "RNA 치료제 성장에 따른 수혜는 신약 개발 업체뿐만 아니라 원료 공급 업체도 될 수 있다"며 "최대 수혜주를 에스티팜으로 판단한다"고 했다.