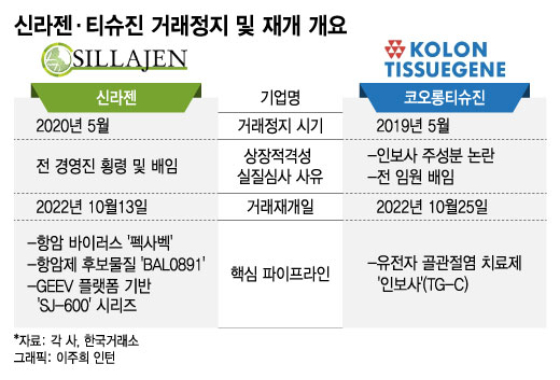

25일 업계에 따르면 신라젠과 코오롱티슈진의 주권은 각각 지난 13일과 이날 코스닥시장에서 거래가 재개됐다. 신라젠은 약 2년5개월, 코오롱티슈진은 3년5개월에 걸친 거래정지 끝에 한국거래소로부터 상장유지 결정을 이끌어냈다.

핵심동력이었던 단일 파이프라인 의존도가 양날의 검으로 작용한 부분도 유사했다. 2019년 신라젠은 간암 임상 실패로, 코오롱티슈진은 TG-C의 주세포 성분 논란에 따른 미국 식품의약국(FDA) 임상보류 결정에 주가가 급락했다. 코오롱티슈진은 인보사 사태 등 영향으로 2019년 5월 상장적격성 실질심사 대상으로 지정됐고, 신라젠은 임상 실패 이후 전 경영진의 횡령·배임 혐의까지 불거지며 2020년 5월부터 거래정지 상태에 놓였다. 같은해 7월 코오롱티슈진 역시 전 임원의 배임 혐의가 추가돼 추가 상장적격성 실질심사 사유가 발생했다.

신라젠과 티슈진은 증시 복귀 첫날 나란히 상한가를 기록했다. 이제 당면과제는 파이프라인 가치 입증이다. 다만 필수과제 답안 작성을 위한 상황은 조금 다르다. 개발 진척도는 코오롱티슈진이 앞서지만, 파이프라인 다양성 측면에선 신라젠이 우위를 보이고 있다.

코오롱티슈진은 전세계에서 가장 깐깐한 규제로 정평이 난 미국 FDA로부터 인정받은 TG-C의 골관절염 임상 3상을 진행 중이다. 환자 투약 역시 시작된 상태다. 현재의 물질 가치나 개발 속도 측면에서 유리한 고지를 점한 셈이다. 다만 여전히 단일 파이프라인 의존도가 높은 점은 위험요소다. 신규 파이프라인 확보라는 과제 이행 역시 TG-C를 활용한 신규 적응증 확보라는 점에서 다양성은 제한됐다는 평가다.

이 시각 인기 뉴스

신라젠의 경우 아직 3상에 진입한 품목은 없다. 하지만 펙사벡 단일 파이프라인 구조에서 탈피했다는 점이 위험분산 측면에서 높은 점수를 받았다. 신라젠은 기존 펙사벡에 SJ-600시리즈와 지난달 BAL0891 도입 등으로 크게 3개의 파이프라인군을 확보했다. 펙사벡은 적응증을 신장암으로 바꿔 임상 2상을 진행 중이고, BAL0891은 신라젠 주요 인력의 바실리아 방문을 통한 임상 1상 세부계획 조율을 앞두고 있다. SJ-600은 지난 6월 전임상을 조기에 완료했다. 비교적 초기 단계인 만큼 독자 개발보다 초기단계 기술이전이 주요 전략이다.

업계 관계자는 "신라젠과 티슈진이 경쟁품목을 개발하는 기업이 아니라 직접적 비교 대상은 아니지만, 상황적 유사성 때문에 최근 많이 비교되고 있다"며 "어느 한쪽이 우위를 점했다고 평가하긴 어렵지만, FDA 임상 3상 진행 품목을 보유한 티슈진과 기존 리스크인 단일 파이프라인 구조를 떨쳐낸 신라젠 모두 기존 취약점을 극복했다는 점에서 기업가치 평가를 제고하기 위한 기반은 마련한 것으로 보인다"고 말했다.