20일 전국경제인연합회(이하 '전경련')가 2021년 자산 상위 100대 기업(금융사 포함)의 정관을 분석한 결과, 경영권 방어를 위해 이사 해임 요건 가중 규정을 갖춘 곳은 조사대상 중 7곳에 불과했다. 이사진의 임기가 일시에 만료되는 것을 막는 방어 수단인 '시차임기제'를 도입한 곳은 단 1곳 뿐으로 조사됐다.

시차임기제를 도입한 경우 통상 이사 임기가 3년인데, 이사 총원의 1/3씩 임기가 만료되도록 구성하면 경영권 공격세력이 주식 과반수를 매수해도 이사진 전체 교체가 어려워진다. 상장회사 이사진이 일시에 교체되는 경우가 드문 점을 감안하면 대부분의 기업들이 실질적으로 시체임기제를 활용하고 있다고 볼 수 있으나 이를 정관에 명시적으로 채택한 기업은 한 곳에 불과했다.

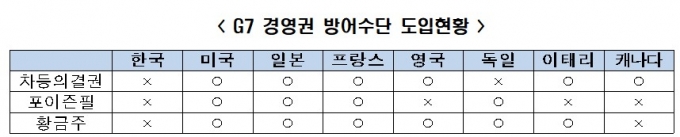

전경련 조사에서 나타난 것처럼 현재 국내 기업들이 정관에 넣을 수 있는 경영권 방어수단들은 △이사 해임 가중 요건 △이사 시차 임기제 △인수·합병 승인 안건의 의결정족수 가중 규정 △황금낙하산주 정도이다.

이들 수단들은 단지 주주총회에서 안건의 가결(통과)을 어렵게 하거나 임원진들이 한꺼번에 교체되는 것을 막는 정도이기 때문에, 해외 경쟁기업들이 △차등의결권 △신주인수선택권(포이즌 필) △황금주 등 적극적 방어수단을 활용하는 것과는 차이가 크다. 무엇보다 방어수단 도입을 위한 정관 변경도 주총 특별결의를 거쳐야 하는 만큼, 방어수단을 새로 채택하는 것조차 쉽지 않은 것이 현실이다.

이 시각 인기 뉴스

전경련 관계자는 "최근 한진칼이나 교보생명 사례처럼 지배구조에 일시적 균열이 발생했을 때, 사모펀드들이 이를 틈타 기업 지배권을 위협하고 적대적 M&A를 시도하는 현상이 발생하고 있다"면서 "전경련 정관 분석에서 국내 기업들의 경영권 방어수단 부족이 확인된 만큼, 글로벌 스탠더드에 준하는 방어수단의 확충이 시급하다"고 말했다.