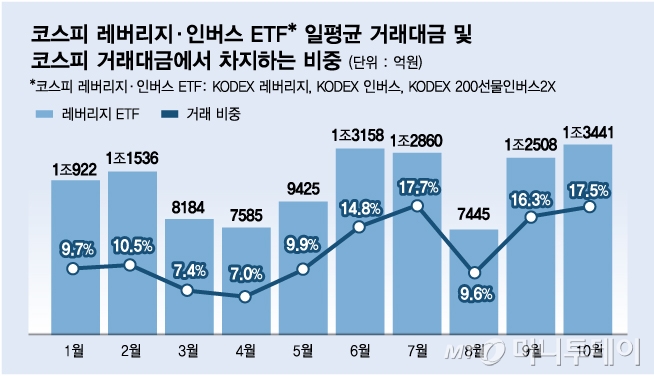

17일 한국거래소에 따르면 개인 투자자 거래가 가장 많은 주요 레버리지·인버스 ETF인 'KODEX 레버리지 (19,790원 ▲205 +1.05%)', 'KODEX 인버스 (4,130원 ▼20 -0.48%)', 'KODEX 200선물인버스2X (1,985원 ▼25 -1.24%)' 3개 종목의 이달 일평균 거래대금은 1조3441억원으로 집계됐다. 이달 코스피 일평균 거래대금 7조6624억원의 17.5%에 해당한다.

전체 시가총액의 0.3%뿐인 3개 종목이 전체 거래의 17%를 차지하면서 시장 왜곡이 발생한다는 지적이다. 특히 증시 변동성이 커질 수록 일일 수익률에 2배 혹은 반대로 2배 움직이는 레버리지 ETF로의 쏠림현상은 심해진다. 방향만 잘 맞힌다면 단타 거래를 통해 단기간 높은 수익률을 올릴 수 있기 때문이다.

문제는 변동성을 이용한 레버리지 투자가 증시의 변동성을 더 확대시킬 우려가 있다는 점이다. 원인은 레버리지 비율을 유지하기 위한 리밸런싱 거래에 있다.

권민경 자본시장연구원 연구위원의 분석에 따르면 레버리지 ETF는 기초지수 일일 수익률의 배수를 추종해야 하기 때문에 매일 상당한 추종거래 유인이 발생한다.

이 시각 인기 뉴스

예를 들어 코스피200 지수 일일 수익률의 2배를 추종하는 KODEX 레버리지의 경우 코스피200 구성종목을 현물 매수하면서 같은 비중으로 코스피200 지수 선물을 담는다. 총자산(코스피200 현물+선물)을 순자산(코스피200 현물)의 200%만큼 구축함으로써 2배 수익률을 올린다.

일일 수익률의 2배를 추종하려면 익스포져(위험노출) 배율은 항상 200%를 유지해야 한다. 코스피200 지수가 1% 오르면 레버리지 배율은 204%가 돼야하지만 기초지수 자연증가분은 202%에 그친다. 2%만큼을 추가로 매수해야 한다는 의미다.

반대로 1배 추종하는 인버스의 경우도 마찬가지다. 기초지수가 1% 오르면 익스포져는 -101%에서 -99%로 만들어야 하기 때문에 2%만큼 매수 유인이 발생한다. 반대로 2배 움직이는 일명 '곱버스'는 기초지수가 1% 움직일 때마다 6%만큼 추가 매수 혹은 매도해야 레버리지 비율을 유지할 수 있다.

레버리지 거래가 많으면 많을 수록 매일 리밸런싱(자산 재배분) 수요가 커지기 때문에 일시적으로 수급이 왜곡될 수 있다. 권 연구원은 "레버리지·인버스 상품은 리밸런싱 과정에서 시장이 오르면 매수 유인이 발생하고 시장이 떨어지면 매도 유인을 갖는다"며 "급등락장에서 기초지수의 변동폭을 더욱 확대할 가능성이 있다"고 지적했다.

실제로 코스피 변동성은 갈수록 커지는 양상이다. 올해 1~5월 코스피 지수가 하루에 2% 이상 오르거나 빠진 경우는 총 6번뿐이다. 하지만 이 횟수는 △6월 4회 △7월 1회 △8월 1회 △9월 4회 △10월 2회 등으로 갈수록 늘어난다. 변동성이 커지면서 레버리지 거래가 늘어난 경향도 있지만 레버리지 거래가 변동성을 더 부추길 가능성도 있다.

개인 투자자를 중심으로 레버리지 거래가 늘면서 손실 위험성도 높아진다. 특히 변동성이 클수록 손실이 커지는 레버리지·인버스 특성상 최근처럼 변동성이 큰 장세에서 개인의 투자가 집중되는 것은 위험하다는 지적이다.

처음 시작이 100인 기초지수가 하루에 5% 상승 후 다음날 5% 떨어지면 99.75가 되지만 2배 레버리지는 이보다 낮은 99가 된다. 변동성이 10%로 늘어나면 기초지수는 99, 2배 레버리지 96으로 그 격차는 더 벌어진다. 일일 수익률의 배수를 추종하기때문에 벌어지는 현상이다.

권 연구원은 "레버리지·인버스 상품의 리밸런싱 거래는 투자자의 장기 성과를 저해한다"며 "투자자들은 상품의 특성을 명확히 이해하고 투자할 필요가 있다"고 설명했다.