증권가에서 제시하는 저평가 지표는 여러가지가 있는데 대표적으로 PER(주가수익비율)과 PBR(주가순자산비율)이 있다. PER은 기업이 내는 이익에 따른 적정주가를 보는데 쓰이고 PBR은 기업이 보유한 자산가치가 주가에 얼마나 반영됐는지를 평가한다. 시장에서 보는 저평가 구간은 PER기준 4~5배, PBR기준 1배 미만으로 둘 중 하나만 해당해도 가격 메리트가 있다고 보는데 최근 주가가 급락하면서 두 기준을 함께 충족하는 기업들도 나타났다. 진성티이씨도 이런 곳 중 하나다.

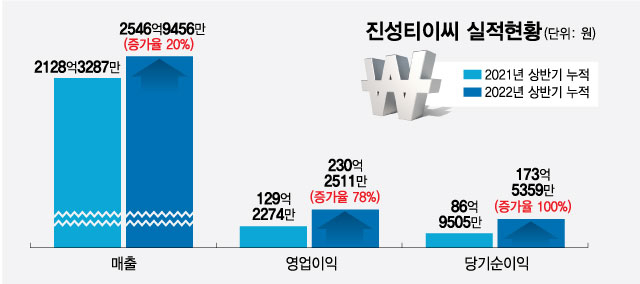

한국IR협의회 리서치센터에서는 진성티이씨의 올해 연간 매출액이 5373억원으로 전년대비 22.6% 증가하고 영업이익은 473억원으로 87.2% 급증할 것으로 예상했다. 상반기보다 매출이 증가하는 하반기에는 가격인상, 환율상승 및 원자재가격 피크아웃 등이 더해지며 수익성이 더욱 올라간다는 관측이다. 예상실적을 기준으로 한 PER은 4배 초반이고 PBR도 1배 안팎이다.

2021년 기준 고객사별 건설중장비 매출비중은 캐터필라 60.8%, 히타치 13.7%, 현대두산인프라코어 13.4% 등으로 3사 합계가 88%에 달한다. 하부주행체 주요 부품인 롤러는 궤도 하단의 트랙 롤러와 궤도 상단의 캐리어 롤러가 있다. 트랙 롤러는 본체의 하중을 지지하고 원활한 주행을 돕는 부품으로 1대의 굴삭기당 8~10개 소요된다. 궤도의 상단에 트랙의 처짐을 방지하고 회전위치를 정확히 유지토록 하는 캐리어 롤러는 굴삭기당 1~2개가 필요하다. 진성티이씨 (10,150원 ▲140 +1.40%)는 본사 평택공장에 이어 중국과 미국 조지아공장에 연간 240만개 생산이 가능한 롤러 생산설비를 구축했다. 전세계 500여종의 롤러 모델 중 450여종을 생산할 수 있다.

아이들러는 궤도의 앞면에서 트랙의 진행방향을 유도하는 가이드 역할을 하며 굴삭기당 1개가 들어가며, 후단에는 동력장치에서 트랙으로 구동력을 전달하는 톱니바퀴 모양의 스프로킷(Sprocket)이 1개 들어간다. 진성티이씨는 2004년부터 미국 캐터필라와 장기공급계약을 맺고 프런트 아이들러 대량생산을 개시했다. 평택공장(연산 30만개), 조지아공장(10만개), 중국(15만개) 등 연간 55만개 생산설비를 구축하고 있다. 소형제품부터 120톤 대형기종까지 300여종의 제품 라인업을 가지고 있다.

이 시각 인기 뉴스

국내공장의 연간 매출액 기준 생산능력은 2000억원이며 해외는 △중국 1500억원 △미국 1000억원 등이다. 올해 2월 설립된 태국법인은 올해 2분기 공사를 시작해 2023년 하반기 완공을 목표로 하고 있는데 연간 2000억원 가량의 매출규모를 염두에 둔 설비다. 종합하면 6500억원 가량의 매출이 가능하다는 설명이다.

美 캐터필라와 협력관계…미국 인프라 투자활성화에 장기공급 이어져

올해 들어서는 8월까지 굴삭기 수출 누계액이 21억4000만달러로 전년동기대비 0.2% 증가에 그쳤지만 현 수준만 유지해도 2019년보다 크게 늘어난 수치다. 국가별로는 미국의 강세가 눈에 띈다. 미국은 코로나19 이후 2021년부터 정부의 대규모 경기부양 인프라 투자 지속 및 신규주택 착공호수 증가 등으로 건설 중장비 수요가 호조세를 보이고 있다. 미국향 수출액(8월누계)은 3억5000만달러로 전년동기대비 23.1% 증가한 상태다.

반면 중국은 2021년부터 부동산경기 침체 영향에 코로나19 확산이 더해지며 잦은 지역봉쇄, 전력난 심화, 대홍수 발생 등에 따른 수요부진이 나타나 2021년부터 건설기계 수요가 크게 감소하고 있다. 한국기업들의 중국향 8월 누계 수출액은 2300만달러로 전년동기대비 85.9% 급감했다.

진성티이씨의 주력시장은 미국이기 때문에 최근 추세가 나쁘지 않다는 것이 증권가의 평가다. 진성티이씨는 2004년 5월 미국 캐터필라에 굴삭기 하부주행체의 주요 부품인 롤러와 아이들러 공급을 시작했고 2009년 12월 2000억원 규모의 5년 장기공급계약도 체결했다. 이후 계약금액 규모를 보면 2012년 3000억원, 2017년 3731억원(본사) 및 4000억원(조지아공장), 2020년 3502억원 등이다. 캐터필라가 성장하고 건설기계 부품가격이 상승하면서 장기공급계약 규모가 증가하고 있다.

이원재 한국IR협의회 리서치센터 연구원은 "진성티이씨의 캐터필라향 매출비중은 2010년 이전에는 15% 내외에서 2021년 기준 60.8%까지 확대됐다"며 "장기계약 초기에는 약정물량도 크지 않았으나, 최근에는 캐터필라 필요량의 최소 80% 이상을 공급하는 등 장기 공생관계가 지속되고 있다"고 설명했다.

미국 의회는 지난해 11월 1조2000억 달러 규모의 인프라 예산안을 통과시켰는데 △교량 및 고속도로 현대화 1100억달러 △철도 및 교통 개선 660억달러 △농촌 등 낙후지역의 초고속인터넷망 보급 650억달러 △청정에너지 송전 및 전력망 개선 600억달러 △수도관 교체 550억달러 △항만수로 수리 170억달러 △공항시설 250억달러 △전기차 충전소 건설 75억달러 등을 10년에 걸쳐 투자한다는 방침이다.

이 연구원은 "미국의 대규모 인프라 투자 집행에 따른 최대수혜기업은 글로벌 1위 건설기계업체인 캐터필라이며, 진성티이씨는 캐터필

라의 글로벌 최대 협력업체로 동반수혜가 예상된다"며 "미국의 인플레이션 감축법안(IRA, Inflation Reduction Act) 시행에 따른 신재생에너지 인프라 육성도 주목할 대목"이라고 언급했다.

전기차 2차전지용 광물채굴 급증하면서 중장비+부품 수요도 함께 늘어

신규 아이템으로 주목할 것은 수소 연료전지 사업이다. 진성티이씨는 2017년부터 신규사업으로 수소 연료전지 부품사업을 시작했다. 두산퓨얼셀에 연료전지 부품인 압력판(Pressure Plate)과 매니폴드(Manifold)를 국산화해 독점 공급 중이다. 압력판은 연료전지의 핵심부품인 스택(Stack)의 상하면을 보호하고 압력을 가해 200도 수준으로 히팅기능을 유지하게 한다.

매니폴드(Manifold)는 자동차엔진에서 공기나 가스가 흐르는 부품을 일컫는데 연료전지의 매니폴드는 연료전지 셀을 측면에서 보호하고, 수소와 산소의 이동통로 역할을 하며 스택에 균일하게 가스를 분배하는 역할을 한다. 설계단계부터 협력업체와 개발해야 하는 중요한 부품이다. 압력판과 매니폴드는 고온고압을 견뎌야 하는 소모품으로 통상 2~3년 주기로 교체주기가 도래한다.

진성티이씨의 연료전지 부품 매출규모는 연간 150억~160억원으로 전체 매출액의 3%로 미미하지만, 두산퓨얼셀의 설비증설 규모에 따라 동반 성장이 가능할 전망이다. 두산퓨얼셀의 연간 수주량은 2021년 131MW에서 2022년 240MW를 목표로 하고 있으며 2022년 10월까지 PAFC(인산형 연료전지)를 275MW까지 증설하고, 2023년말까지 연간 50MW 규모의 SOFC(고체형연료전지) 신공장을 완공하기 때문에 외형은 계속 커질 전망이다.