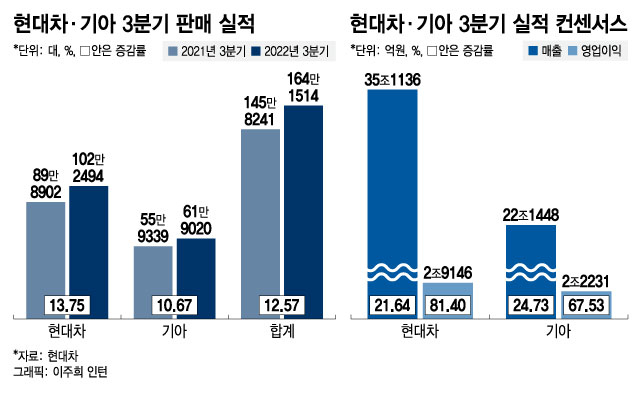

6일 금융정보분석업체 에프엔가이드에 따르면 현대차의 3분기 실적 컨센서스는 연결기준 매출액 35조1136억원, 영업이익 2조9146억원이다. 전년 동기 대비 각각 21.64%, 81.40% 증가한 수치로, 분기 기준 최대 실적을 기록한 지난 2분기(매출액 35조9999억원, 영업이익 2조9798억원)에 근접했다. 기아의 3분기 실적 컨센서스도 매출액 22조1438억원, 영업이익 2조2231억원으로 전년 동기 대비 각각 24.73%, 67.53% 늘어날 것으로 예상된다. 지난 2분기(매출액 21조8760억원, 영업이익이 2조2341억원)와 비슷한데, 기아 역시 지난 2분기가 분기 기준 역대 최대 실적이었다.

현대자동차가 22일 아이오닉6의 사전계약을 실시한다. 아이오닉 6는 6.2km/kWh의 세계 최고 수준 전기소비효율(18인치 휠, 스탠다드 2WD 기준), 산업부 인증 기준 524km의 1회충전 주행가능거리(18인치 휠, 롱레인지 2WD 기준), 현대차 역대 모델 중 최저 공기저항계수 0.21, 매끈한 유선형 외장 디자인과 사용자 중심으로 최적화된 안락한 실내공간, 다채로운 라이팅 기술, 역동적인 주행성능과 최첨단 안전?편의사양 등을 갖췄다. (현대차 제공) 2022.8.22/뉴스1

현대자동차가 22일 아이오닉6의 사전계약을 실시한다. 아이오닉 6는 6.2km/kWh의 세계 최고 수준 전기소비효율(18인치 휠, 스탠다드 2WD 기준), 산업부 인증 기준 524km의 1회충전 주행가능거리(18인치 휠, 롱레인지 2WD 기준), 현대차 역대 모델 중 최저 공기저항계수 0.21, 매끈한 유선형 외장 디자인과 사용자 중심으로 최적화된 안락한 실내공간, 다채로운 라이팅 기술, 역동적인 주행성능과 최첨단 안전?편의사양 등을 갖췄다. (현대차 제공) 2022.8.22/뉴스1최근 판매를 개시한 아이오닉 6의 출고 대기 기간은 현재 18개월에 달한다. 현대차 아반떼 하이브리드와 싼타페 하이브리드의 출고 대기 기간은 기존 20개월에서 24개월로 각각 늘었고, 기아 스포티지 1.6 가솔린 터보는 대기 기간이 기존 12개월에서 14개월로 늘었다. 현대차·기아의 경우 대부분의 차량 할인이 사라졌고 미국 시장에서도 차량 한 대당 지급하는 인센티브가 2분기보다 118달러 줄어든 500달러를 기록했다. 업계에서는 차량 대기 기간이 유지되는 동안 인센티브는 늘지 않을 것으로 본다. 고환율은 현대차·기아의 매출 규모를 키웠다. 현재 외환시장에서 원/달러 환율은 1400원이 넘는데 지난 1월 기준 환율과 비교하면 약 17~19%가량 높다. 업계관계자는 "현대차·기아의 전체 판매 중 50% 이상이 수출 물량"이라며 "판매대금을 달러로 받기 때문에 환율 상승에 따른 매출 증가 효과가 있다"고 밝혔다. 다만 이 관계자는 "고환율이 이어지면 부품을 외국에서 공급받아야 하는 현대차에 부담이 될 수 있다"고 덧붙였다.

기아는 다음달 4일부터 고성능 전기차 ‘The Kia EV6 GT(더 기아 이 브이 식스 지티)’를 출시한다고 29일 밝혔다. EV6 GT는 전기차 전용 플랫폼 E-GMP를 기반으로 한 EV6의 고성능 버전으로, 성능을 높인 모터와 고출력 배터리를 조합해 역대 최고 수준의 동력성능을 확보한 것이 특징이다. (기아 제공) 2022.9.29/뉴스

기아는 다음달 4일부터 고성능 전기차 ‘The Kia EV6 GT(더 기아 이 브이 식스 지티)’를 출시한다고 29일 밝혔다. EV6 GT는 전기차 전용 플랫폼 E-GMP를 기반으로 한 EV6의 고성능 버전으로, 성능을 높인 모터와 고출력 배터리를 조합해 역대 최고 수준의 동력성능을 확보한 것이 특징이다. (기아 제공) 2022.9.29/뉴스미국의 인플레이션 감축법(IRA) 시행, 경기침체 우려에도 불구하고 현대차·기아의 호실적 랠리는 내년 상반기까지는 이어질 것이라는 분석이다. 장문수 현대차증권 연구원은 "경기 둔화 우려로 대기 중인 수요와 신규 유입 수요의 증발 가능성이 있지만 3년간 공급 차질로 인한 신차 부족을 단기 해소하기에는 공급 회복이 매우 더딘 상황"이라며 "장기간 공급 충격에 따른 대기 수요 수준이 매우 높고 공급 회복 속도가 기대에 미치지 못해 병목 현상이 지속되는 점을 고려할 때 내년 상반기까지는 공급 과잉이나 가격 하락 우려는 적다"고 지적했다.