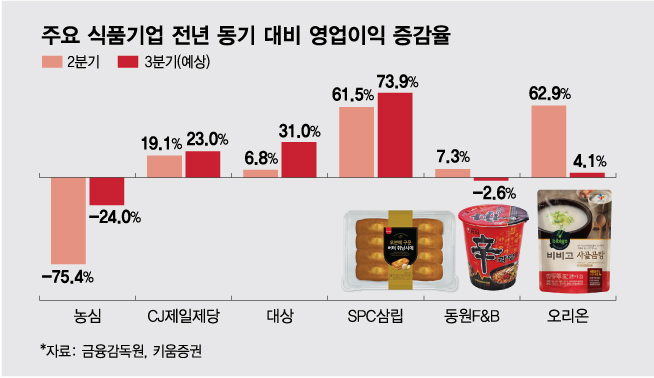

6일 금융감독원과 키움증권에 따르면 농심의 3분기 연결기준 매출액은 8017억원, 영업이익은 220억원으로 예상된다. 전년동기 대비 매출은 19% 늘어나고 영업이익은 24% 줄어든 수치다. 지난해 이익에는 못미칠 전망이지만 2분기 기록한 영업이익 42억원(전년비 -75.4%)을 크게 상회했다는 점에서 시장 컨센서스를 넘어섰단 평가다. 농심의 3분기 컨센서스는 매출 7579억원에 영업이익 196억원이다.

지난 2분기 사상 최대 실적을 기록한 CJ제일제당은 3분기에 분기 기록을 또 한번 갈아치울 예정이다. 3분기 예상 매출은 7조8800억원으로 전년 동기 대비 15% 상승하고, 영업이익은 23% 늘어난 5322억원을 기록할 것으로 보인다. 매출 7조5980억원, 영업이익 5090억원의 컨센서스를 능가하는 수치다. 2분기엔 전년대비 19.1% 늘어난 매출 7조5166억원, 영업이익은 7.4% 늘어 5043억원을 기록했다.

대상 (24,150원 ▼350 -1.43%) 역시 시장 예측을 상회하는 실적을 거둘 전망이다. 3분기 예상 매출액은 전년대비 17% 늘어난 1조800억원, 영업이익은 31% 늘어난 471억원을 기록할 전망이다. 6.8% 늘어난 2분기에 비해 이익 폭을 대폭 늘렸다. 전분당, 조미료, 장류, 김치 등 주력제품을 일제히 인상한 영향이다. 매출 1조376억원, 영업이익 456억원의 컨센서스를 뛰어넘는 예상 실적이다.

SPC삼립 (54,200원 ▼300 -0.55%)도 포켓몬빵 판매호조가 3분기에도 이어지면서 매출 8353억원, 영업이익 242억원을 기록할 것으로 보인다. 각각 전년동기 대비 12%, 74% 늘어난 수치다. 특히 영업이익이 예상치인 210억원을 뛰어넘는다. 베이커리와 휴게소·유통부분의 실적이 개선된 영향이 크다. 호빵 성수기인 4분기에 역대 최고실적을 달성할 것이란 전망이 나온다.

이 시각 인기 뉴스

다만 동원F&B (40,750원 ▼400 -0.97%)는 매출 1조1200억원(16%), 영업이익 478억원(-3%)으로 증권시장 예측과 비슷할 전망이다. 온라인을 포함한 일반식품과 조미유통 부문에서 선방하고 있지만 참치 포획에 드는 원어투입단가와 환율 상승이 부담으로 작용했단 평가다. 4분기 유제품과 육가공품 등의 추가 가격인상이 실적회복의 변수가 될 것으로 보인다. 동원F&B의 컨센서스는 매출 1조1005억원, 영업이익 495억원이다.

오리온 (88,200원 ▼400 -0.45%)도 매출 7374억원, 영업이익 1189억원으로 시장 전망과 비슷한 전년대비 각각 18%, 4% 늘어날 것으로 보인다. 시장 예상치는 매출 7283억원, 영업이익 1208억원이다. 2분기 영업이익은 897억원으로 전년대비 62.9% 늘어났지만 중국의 코로나19 봉쇄로 사업 중단에 따른 기저효과다. 중국 판매량이 소폭 회복됐지만 여전히 본궤도에 오르지 못한 것을 국내부문과 베트남, 러시아 법인이 실적을 뒷받침했다. 3개국 모두 현지 통화 강세 효과도 이익을 방어하는데 역할을 했단 분석이다. 오리온은 지난달 파이 등 16개 제품에 대해 15.8%의 가격인상을 단행했다. 오리온의 가격인상은 9년만이다.

식품업계는 원자재 가격인상 효과로 2분기에 받은 충격을 3분기 가격인상으로 상쇄하고 있지만가격을 올리지 못한 품목도 상당하다는 설명이다. 다만 원가부담을 덜어낸 품목별로 가격인상 효과가 드러나는 4분기에는 실적회복의 반전을 꾀할 것이라고 전망했다.

식품업계 관계자는 "3분기가 손실 방어 시즌이었다면 4분기는 수익을 늘리는 기간이 될 것"이라며 "전반적으로 소비가 증가하면서 매출도 늘어나고 있어 수익성이 개선되는 4분기엔 최대 실적을 기록하는 식품기업이 많아질 것"이라고 예상했다.

(서울=뉴스1) 이광호 기자 = 국제 곡물 가격과 환율 급등으로 식품 업계 가격인상이 이어지고 있는 2일 서울의 한 대형마트 매대에 라면이 진열되어 있다. 팔도는 지난 1일 부터 비빔면 등 12개 라면 제품의 가격을 평균 9.8% 인상, 오뚜기는 오는 10일부터 라면 가격을 평균 11% 인상할 예정이다. 2022.10.2/뉴스1 Copyright (C) 뉴스1. All rights reserved. 무단 전재 및 재배포 금지.

(서울=뉴스1) 이광호 기자 = 국제 곡물 가격과 환율 급등으로 식품 업계 가격인상이 이어지고 있는 2일 서울의 한 대형마트 매대에 라면이 진열되어 있다. 팔도는 지난 1일 부터 비빔면 등 12개 라면 제품의 가격을 평균 9.8% 인상, 오뚜기는 오는 10일부터 라면 가격을 평균 11% 인상할 예정이다. 2022.10.2/뉴스1 Copyright (C) 뉴스1. All rights reserved. 무단 전재 및 재배포 금지.