자금조달 비용이 늘어나고 경기침체 우려가 커진 영향이다. 투자는 줄어든 반면 현금성 자산이 늘면서 기업들의 성장 동력이 떨어질 우려도 나온다.

유형자산은 보통 건물이나 공장 등 회사가 갖고 있는 부동산 자산이다. 생산시설 이전 등 불가피한 경우에 공장을 매각하는 경우는 있지만 대개는 본사 건물이나 유휴 부동산을 팔아 현금을 마련하려는 목적으로 유형자산을 처분한다.

대구백화점 (6,980원 ▲240 +3.56%)은 지난 7월 대구 동성로 본점 건물을 약 2000억원에 매각했다. 매각 사유는 '재무구조 개선 및 경영 효율화'다. 케어랩스 (3,790원 ▲5 +0.13%)는 지난 4월 사옥 신축 계획을 철회하면서 사옥 예정지였던 강남구 역삼동 부지를 950억원에 매각했다. 역시 사유는 자산매각을 통한 재무구조 개선이었다.

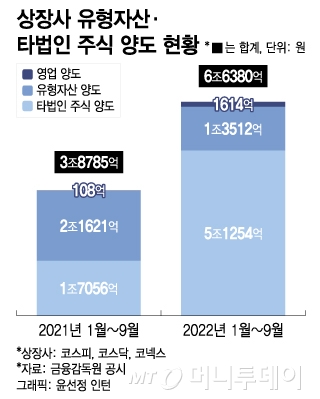

올해 상장사들의 현금화는 유형자산보다는 주식이었다. 올해 타법인 주식 매각 규모는 총 5조1254억원으로 전년 동기(1조7056억원) 대비 3배 증가했다. 대부분은 유동성 확보와 재무구조 개선을 이유로 들었다.

이 시각 인기 뉴스

가장 규모가 컸던 건 SKC (133,000원 ▼7,100 -5.07%)의 자회사 매각이다. SKC는 지난 6월 필름사업부문 자회사인 SKC미래소재를 사모펀드인 한앤컴퍼니에 1조6000억원에 매각했다. 성장사업 투자를 확대하기 위한 현금확보 목적이었다. 동국제강 (8,340원 ▲200 +2.46%)은 재무구조 개선을 위해 브라질 CSP 제철소를 8400억원에 매각했다.

현금 확보 목적으로 지분을 매각한 상장사는 대부분 코스닥이다. 쌍용차 인수를 위해 자회사를 매각한 KG ETS (7,000원 ▲110 +1.60%)의 사례도 있지만 시너지이노베이션 (2,855원 ▲15 +0.53%), 메카로 (7,950원 ▼100 -1.24%), 텔레칩스 (17,690원 ▲130 +0.74%), 테라사이언스 (654원 ▼280 -29.98%), 에스트래픽 (3,725원 ▲95 +2.62%) 등 코스닥 상장사 대부분은 운영자금 확보나 재무구조 개선을 이유로 보유 주식을 처분했다.

반면 신규 투자는 줄었다. 지배력 확대를 위한 계열사 지분 취득을 제외하면 올해 상장사의 타법인 지분 취득 규모는 2조3829억원으로 지난해 같은 기간(4조6915억원)보다 반토막 수준이다. 성장 동력을 확보하기 위한 신규 투자는 줄어든 반면 지분 매각을 통한 현금화 수요는 높아진 것이다.

기업들이 현금 확보에 열을 올리는 이유는 무엇보다 경기 불확실성이 높아졌기 때문이다. 급격한 인플레이션을 잡기 위한 각국 중앙은행의 강력한 긴축이 이어지면서 경기침체 우려가 커진다.

금리가 오르고 경기가 침체된다는 것은 기업의 영업환경이 갈수록 악화한다는 의미다. 기업은 사업으로 돈을 벌거나 외부에서 자금을 조달해 그 돈으로 설비확충, 신사업 진출 등 새로운 성장 동력을 만든다. 하지만 경기가 나빠지면 이익이 줄거나 적자가 발생한다. 금리 인상은 기업의 자금조달 비용을 높인다.

최근에는 주가도 크게 하락하면서 유상증자나 CB(전환사채) 발행 등 주식시장을 통한 자본조달도 쉽지 않다. 사업이 부진하고 외부 자금조달이 여의치 않으면 갖고 있는 자산을 팔아 현금을 마련할 수밖에 없다.

실제로 상장사들의 현금 자산은 갈수록 늘고 있다. 올해 반기 기준 코스피와 코스닥 기업의 현금 및 현금성자산은 총 329조원으로 지난해 말(313조원) 보다 16조원 증가했다. 경제 위기에 선제적으로 대응하기 위한 차원이다. 현금은 성장성은 떨어지지만 경기 하강기에는 현금만큼 중요한 자산도 없다.

문제는 현금화할 수 있는 자산이 많지 않은 중소기업이다. 특히 부실기업이나 한계기업(영업이익으로 이자비용도 감당하지 못하는 기업)일수록 현금 수요는 높아지지만 현금을 마련할 방법은 마땅치 않다.

이상호 자본시장연구원 연구위원은 "재무건전성이 취약한 관리종목 기업이나 한계기업일수록 위기 상황에서 현금소진 확률은 높아진다"며 "자산 매각으로 확보한 현금은 상당수 부채 상환이나 이자비용 충당 등 재무구조 개선을 위해 사용될 것"이라고 말했다.

이 연구위원은 "자산 매각으로 실탄을 확보할 수 있는 기업은 그나마 나은 편"이라며 "현금화 여력마저 없는 '좀비기업'(재무구조가 취약한 기업)은 경기침체기에 자본시장 위험성을 높이는 뇌관으로 작용할 수 있다"고 지적했다.