26일 국내 증시는 글로벌 경제불안 여파를 이기지 못하고 폭락했다. 올해 내내 시장 분위기가 좋지 않다. 특히 올들어 상장사 지분을 경영권 프리미엄 '웃돈'까지 주고 매수한 PEF들은 반토막 가까이 추락한 주가를 보며 쓰린 속을 붙잡고 있다.

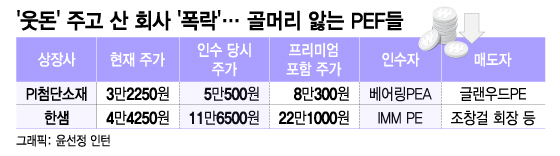

이날 PI첨단소재는 전일 대비 9.92% 내린 3만2250원에 마감했다. 인수 당시에 비해 가격이 36% 이상 떨어졌다.

한샘 주가는 연일 추락해 이날 신저가 기록까지 세우며 4만4250원에 장을 마쳤다. 단순히 계산하면 22만1000원에 산 1조4000억원치 주식이 1년이 채 되지 않아 약 2900억원으로 쪼그라든 셈이다.

증시 변동성 확대로 국내 상장사 M&A 시장이 방향성을 잃었다는 평가다. 실제로 베어링PEA가 PI첨단소재를 인수한 지난 6월 이후 거래규모 1조원 이상 '메가딜'은 자취를 감췄다. 주가가 얼마나 하락할지 예측하기가 힘들기 때문이다.

이 시각 인기 뉴스

사모펀드는 LP(출자자)들로부터 투자금을 모아 펀드를 조성해 인수대금을 마련한다. 투자한 기업들을 모아둔 포트폴리오 자체가 해당 PEF의 경쟁력이다. 투자한 회사의 가치가 높아진 경우 다른 펀딩을 하기도 수월해진다. 지금은 반대다.

IB 업계 관계자는 "메가딜 하나를 잘못해 손절까지 이어지면 평판에 큰 상처를 입게 된다"며 "특히 상장사에 투자한 경우는 엑싯으로 투자금을 회수하기 전에도 평가손실규모를 확인할 수 있기 때문에 부담스러운 게 사실"이라고 말했다.