19일 금융감독원에 따르면 2차전지 핵심 소재인 분리막을 만드는 더블유씨피(WCP)는 이날 공모가를 6만원으로 확정했다.

"2차전지지만 공모가 비싸다"...급랭한 공모주 투심 더블유씨피는 2차전지 소재 리튬이온 배터리 분리막(LiBS) 생산업체다. 국내 시장에 존재하는 동종기업으로 SK아이이테크놀로지 1개사가 있다.

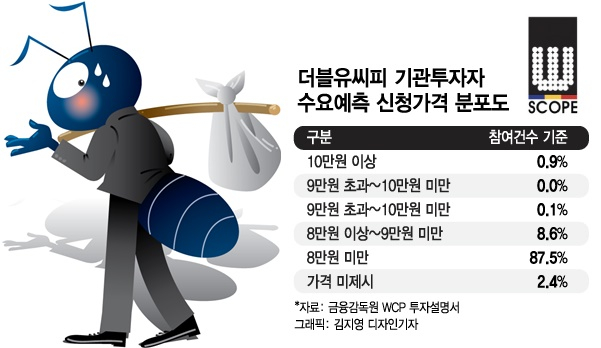

주관사 측은 EV/EBITDA(상각전영업이익) 기준으로 8개 기업의 평균치를 비교해 계산한 더블유씨피의 적정 시가총액(기업가치)는 4조5255억원이라고 밝혔다. 1주당 주가로는 13만3066원이다. KB증권과 신한금융투자는 이 가격에서 39.9%~24.8%를 할인한 8만~10만원을 희망 공모가 밴드로 제시했다. 즉 적정 가치에서 약 25~40% 가량을 할인한 것이 8만~10만원대라는 뜻이다.

복잡한 방식으로 기업가치를 산출해 제시했으나 기관 투자자들은 "적정 가격이 아니다"고 판단했다.

이 시각 인기 뉴스

동종기업인 SK아이이테크놀로지와 시가총액만 비교해도 WCP의 기업가치를 간단하게 산출할 수 있어서다. 이날 기준 SK아이이테크놀로지의 기업가치는 약 5조1800억원이다.

SK아이이테크놀로지의 지난해 매출액은 6038억원, 영업이익 892억원, 당기순이익 953억원을 기록했다. 더블유씨피는 지난해 연결 매출액 1855억원, 영업이익 405억원, 당기순손실 99억원을 기록했다.

매출액과 영업이익 규모로 단순 비교·추정한다면 WCP는 지난해 SK아이이테크놀로지 대비 매출액 기준 33%, 영업이익 기준 45% 정도의 실적을 거뒀다. 즉 펀드매니저들은 SK아이이테크놀로지 시가총액의 33~45% 정도를 인정받으면 '적정한 시장가격'이라고 판단한 것. SK아이이테크놀로지 시총 5조1800억원의 33%~45% 수준 시총은 1조7094억원~2조3310억원에 그친다. 여기에 일반적인 공모주 할인율을 적용하면 공모가는 더 낮아져야 한다.

하지만 WCP가 당초 제시한 희망공모가 밴드(8만원~10만원) 기준 시가총액은 2조7200억원~3조4000억원에 달했다. 국민연금이 제시한 것으로 알려진 6만원은 시가총액 기준 약 2조406억원이다.

결국 WCP는 희망공모가를 하단 기준 25% 낮춘 6만원에 결정했다. 6만원은 2021년 상장 전 투자(pre-IPO)로 들어온 일부 사모펀드가 투자한 가격보다도 낮은 수치다.

이번 더블유씨피 수요예측에 참여한 한 펀드매니저는 "주식시장이 활황이었다면 2차전지 공모주는 흥행에 성공했을 것이나 지금은 금융시장 전체가 어렵다"며 "특히 동종업체인 SK아이이테크놀로지가 올해 급락해 지금은 상장 타이밍이 좋지 않다"고 설명했다.

이어 "더블유씨피는 SK아이이테크놀로지 시가총액의 40% 수준이 적정한 기업가치로 판단되며 조정된 공모가가 적절해보인다"고 덧붙였다.

공모주 투자는 짧은 기간 내 대출을 일으켜 증거금을 조달하는 경우가 많은데 금리 상승은 공모주 투자 심리를 저해시킨다. 금리 상승으로 시중 자금이 말라붙고 주식시장마저 부진하면서 공모주 대신 확정수익률이 보장되는 채권으로 이동하는 개인 투자자도 늘고 있다. 이에 더블유씨피는 일반인 공모주 투자자를 위해 상장 3개월까지 환매청구권을 부여하기로 했다. 환매청구권은 상장 후 주가가 코스닥 지수에 비해 10% 초과 하락한 경우 행사할 수 있다.