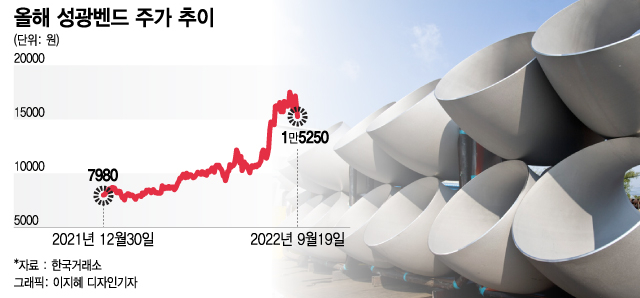

19일 성광벤드는 전 거래일 보다 950원(-5.86%) 하락한 1만5250원에 장을 마쳤다. 미국의 금리 인상 폭이 결정되는 9월 FOMC(연방공개시장위원회)를 앞두고 경계심이 강화되면서 차익 실현 매물이 출회된 것으로 보인다.

성광벤드는 조선, 석유화학 발전소 등에 쓰이는 피팅을 생산하는 업체다. 2020년 코로나19(COVID-19) 유행 당시 경기 불확실성으로 석유화학 발전소 프로젝트들이 줄줄이 취소되면서 성광벤드도 타격을 입었다. 하지만 최근 들어 LNG 관련 해외 건설 프로젝트들이 늘어나면서 수혜를 받고 있다.

통상적으로 NFE와 같은 플랜트 피팅은 공사 1~2년차에 발주가 집중된다. NFE에 필요한 피팅 발주가 올해부터 시작됐기에 내년까지도 성광벤드도 이 기간 동안 수주 물량을 받을 것이라고 업계는 보고 있다. 아울러 LNG선 발주 물량 증가 등도 성광벤드에 호재로 작용된다.

다올투자증권은 성광벤드가 2005년 1차 산업재 사이클, 2011년 2차 해양플랜트 사이클에 이어 3차 수퍼사이클 국면에 있다고 분석했다.

이 시각 인기 뉴스

1차 사이에선 중국으로의 수출입 물동량이 늘어나면서 선박 발주가 증가했다. 이때 조선업 뿐만 아니라 선박에 들어가는 피팅을 제작하는 성광벤드, 경쟁사인 태광 (12,500원 ▲370 +3.05%)도 함께 주목을 받았다. 2005년 초부터 2010년 말까지 성광벤드는 실적이 증가하면서 주가도 약 29배 뛰었다.

최광식 다올투자증권 연구원은 "2000년 이후 2번의 수퍼사이클로 성광벤드와 태광 등 피팅 2개사는 시장지배력이 강화됐다"며 "다가올 LNG 사이클의 매출은 2011년 해양플랜트 사이클 이상이고 수익성은 2005년 산업재 사이클에 버금갈 수 있다"고 분석했다.

현재 국내 피팅 시장은 성광벤드, 태광이 양분하고 있다. 초기 투자금이 막대하고 대규모 면적의 공장부지가 필요하기에 다른 업체의 시장진입이 제한적이기 때문이다. 이에 따라 두 업체의 전방산업에 대한 공급자 우위가 지속되고 있다. 원부자재 가격을 판매가격에 전가하기도 쉽다.

증권가에서도 향후 성광벤드의 외형 성장에 주목하라고 권했다. 이에 따른 주가 상승 여력도 할 것이란 의견도 나온다.

최 연구원은 "2027~2030년까지 우크라이나-러시아 전쟁에 따른 LNG 수출 프로젝트는 최소 70백만톤(MTPA) 규모 또는 그 이상으로 강력하게, 꾸준하게 지속되며 성광벤드의 수혜는 장기화될 것"이라며 "북미시장에서 성광벤드는 경쟁사보다 우위에 있어 미국 LNG 수출 프로젝트들에서도 수혜를 볼 수 있을 것"으로 전망했다.