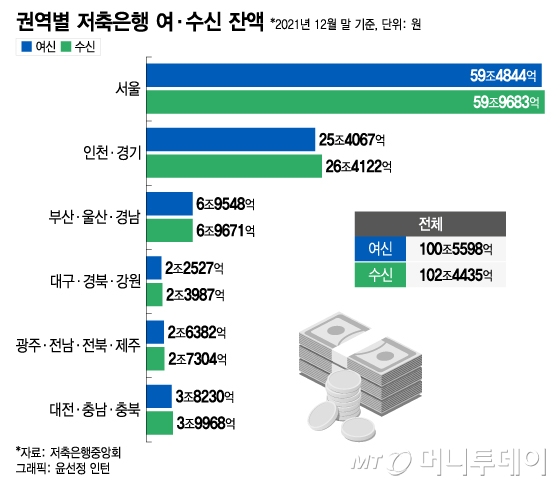

29일 저축은행중앙회에 따르면 지난해 말 기준 수도권 소재 저축은행이 취급한 대출 규모는 84조8911억원으로, 전체 저축은행 대출(100조5598억원)의 84.4%에 달했다. 반면 △부산·울산·경남 6조9548억원 △대전·충남·충북 3조8230억원 △광주·전남·전북·제주 2조6382억원 △대구·경북·강원 2조2527억원에 불과해 수도권 쏠림 현상이 심한 것으로 나타났다.

자연히 수익성 부문에서도 수도권 쏠림 현상이 나타나고 있다. 실제 상위 10개사(SBI·OK·웰컴·한국투자·페퍼·다올·애큐온·상상인·모아·OSB 저축은행)는 지난해 1조1872억원의 순이익을 거뒀는데, 이는 전체 저축은행 순이익(1조9500억원)의 60%에 해당한다.

현재 저축은행은 상호저축은행법에 따라 △서울 △인천·경기 △부산·울산·경남 △대전·충남·충북·세종 △대구·경북·강원 △광주·전남·전북·제주 등 6개 영업구역으로 나뉘어 있다. 이중 서울과 인천·경기 등 수도권 저축은행은 50%, 나머지 권역 저축은행은 40% 이상을 영업권역 내에서만 대출을 해줘야 한다. 이 비율을 지키지 못하면 임직원 해임이나 면직 등의 징계가 따른다.

지역 경기가 악화하고 인구가 줄어들면서 지방 소재 저축은행들은 점점 더 이 비율을 지키기 버겁다고 호소한다. 저축은행 업계 관계자는 "비대면 금융이 일상화된 현재 영업구역 제한은 시대착오적 규제"라며 "적어도 지방 소형 저축은행만이라도 영업구역 내 의무대출 규제를 완화해 영업을 확대할 수 있도록 유도해야 한다"고 말했다.

이 시각 인기 뉴스

지방 저축은행이 '중소기업 지원 특화 영업모델'로 전환할 수 있도록 제도를 개선해야 한다는 의견도 있다. 지역 중소기업에 대출을 내줄 때 대손충당금 적립률, 위험가중치 등 건전성 규제를 일부 완화해야 한다는 주장이다.

서지용 상명대학교 경영학부 교수는 "글로벌 금융위기 당시 유럽에서는 중소기업 대출에 대한 위험가중치를 낮춰주는 정책을 취했다"며 "지방 저축은행이 중소기업 대출을 '관계형 금융' 차원에서 접근할 수 있도록 건전성 규제를 풀어준다면 지역 경제 활성화와 지방 저축은행 발전이라는 두 가지 효과를 거둘 수 있다"고 말했다.

아울러 현재 영업구역을 벗어난 타 권역의 저축은행을 인수할 수 없게 돼 있는 규제를 고쳐야 한다는 주장도 있다. 대내외적 영업 환경 악화 등으로 경쟁력을 잃은 지방 소형 저축은행에는 퇴로를 열어줘야 한다는 것이다. 업계 관계자는 "기존 1세대 저축은행 중 시장에서 나가고 싶어 하는 곳들이 자율적으로 퇴출될 수 있도록 M&A를 활성화할 필요가 있다"고 밝혔다.