23일 디오는 하반기 본격화 되는 미국 대형 덴탈 유통사향 임플란트 공급과 기업형치과 교육 본격화를 통한 매출로 상반기 실적 부진 만회에 나선다고 밝혔다.

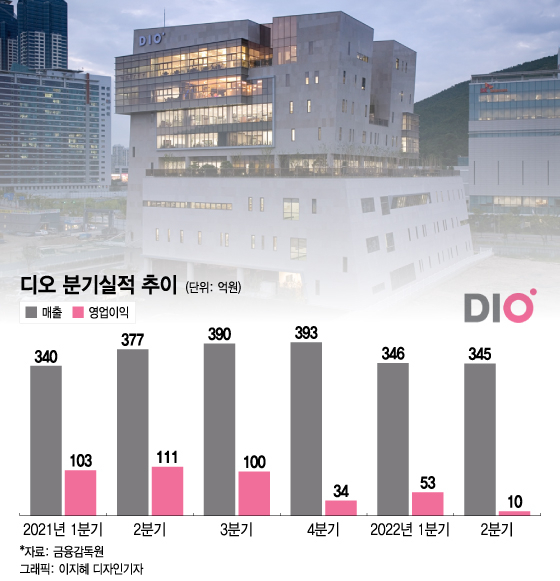

디오는 2분기 매출액 345억원, 영업이익 11억원을 기록했다. 전년 동기 대비 8.4%, 90.5% 감소한 수치다. 당초 매출액 410억원, 영업이익 90억 수준을 내다 본 시장 전망치를 크게 하회한 수치다. 국산 임플란트 최대 수출국가인 중국향 매출 감소가 뼈아프게 작용했다. 코로나19(COVID-19) 재확산에 지난 3월 말부터 주요 도시인 상하이가 봉쇄된 점이 배경이 악재로 작용했다. 이에 상반기 실적(매출액 691억원, 영업이익 63억원)도 전년 동기 대비 3.6%, 70.6% 줄었다. 2분기 부진에 전년 대비 소폭 증가한 매출액(340억→346억원)에 반토막 난 영업이익(103억→53억원)을 거둔 1분기 실적이 겹쳤다.

수익성은 지난 4월 미국 LPGA 투어 스폰서 참여에 따른 큰 폭의 마케팅 비용 증가 핵심 요인으로 작용했다. 전년 동기 대비 큰 폭의 감소세지만, 1회성 비용인 만큼 중장기적 우려 요소는 아니라는 입장이다.

디오는 실적 반등을 위해 세계 최대 임플란트 시장인 미국 공략 강화를 선택했다. 중국에 이어 두번째로 큰 해외 매출처다. 이를 위해 지난 6월 미국 대형 덴탈 유통사(비공개)와 디지털 임플란트 '디오나비'(DioNavi) 및 임플란트 제품 공급계약을 체결했다. 해당 유통사는 나스닥 상장사로 미국 내 2~3위권의 점유율을 보유한 업체다. 미국 내 10만여개 치과 거래선과 60여개 판매거점을 확보한 기업형 치과 공룡으로 꼽힌다.

이 시각 인기 뉴스

또 세계 1위 기업형치과(DSO)에도 디오나비 교육을 실시 중이다. 소속 치과만 1500여개에 달한다. 선두 기업과의 계약을 후발 계약으로 연결, 치과 네트워크를 3000개까지 확대한다는 계획이다. 디오는 두 계약을 통해 올해만 100억원의 추가 매출이 가능하다고 보고 있다. 3분기부터 본격적인 매출이 반영될 예정이다. 하반기 반등을 통해 연간 실적을 지난해 수준까지 회복하고, 내년 연간 2000억원대 매출을 목표로 잡았다.

디오 관계자는 "지난 2분기에 계약을 체결한 미국 대형 덴탈 유통회사, 그리고 기업형치과(DSO)에 대한 매출이 하반기부터 본격 반영돼 실적이 반등할 수 있을 것"이라며 "미국 외 해외 법인들도 매출 성장을 지속적으로 달성하고 있어 하반기 실적 상승을 긍정적으로 보고 있다"고 말했다.

실적 악화 배경으로 작용한 중국 역시 봉쇄 해제에 따라 매출 회복 가능성이 높다는 평가다. 중국 정부가 9월부터 중앙집중식 물량기반조달(VBP) 정책을 도입하기로 했지만, 영향은 제한적일 것이란 전망에 무게가 실린다. VBP는 정부가 직접 의약품 등을 대량 구매 후 가격을 표준화하는 정책이다. 하지만 공공의료 시장을 중심으로 이뤄져 민간병원 중심으로 납품이 이뤄지는 임플란트 매출에 타격은 미미할 것으로 보인다.

정민구 신한금융투자 책임연구원은 보고서를 통해 "미국 내 신규 영업이 본격화될 수록 큰 폭의 외형 성장 및 수익성 개선이 가능해질 것"이라며 "미국 내 1위 기업형치과(DSO)와의 계약을 통해 추가적인 계약도 기대되는 만큼 중·장기적 관점의 접근이 필요하고, 중국 역시 정부 주도 임플란트 대량 구매에 따른 공급물량 증대 가능성도 있어 여전히 매력이 존재한다"고 분석했다.