/그래픽=이지혜 디자인기자

/그래픽=이지혜 디자인기자중소기업의 중요한 자금줄 역할을 했던 코벤펀드에 돈이 빠져나가면서 중소기업 자금이 경색되고 주가는 더 떨어지는 악순환이 우려된다는 지적이다.

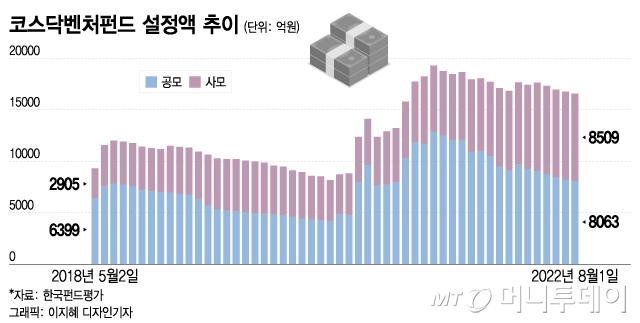

코벤펀드는 코스닥 시장 활성화를 위해 2018년 출범한 펀드다. 투자금 유치를 위해 정부는 코스닥 투자 비중이 50% 이상인 코벤펀드에 코스닥 공모주 물량 30%를 우선 배정토록 했다. 투자자에게는 1인당 투자금액(최대 3000만원)의 10%를 소득공제하는 등 과감한 혜택을 부여했다.

손쉽게 시세차익을 노릴 수 있는 IPO와 메자닌 투자를 확대하면서 높은 수익률을 노렸다. 실제로 공모 코벤펀드보다 메자닌 투자가 용이했던 사모 코벤펀드는 2019년 하락장에서도 적극적인 메자닌 투자로 높은 수익률을 올리기도 했다.

코벤펀드가 코스닥 시장의 자금줄 역할을 하면서 메자닌 발행도 급증했다. 2017년 2조6673억원이던 코스닥 시장 전환사채 발행 규모는 코벤펀드 출범 첫 해인 2018년 4조1127억원으로 급증했다. 주가가 크게 올랐던 지난해에는 8조3823억원의 전환사채가 시장에 소화됐다.

이 시각 인기 뉴스

올해 코벤펀드가 부진한 이유는 무엇보다 시장 침체의 영향이 크다. 인플레이션과 금리인상의 여파는 대기업보다 중소기업에 더 큰 타격을 줬다. 특히 코스닥 업체 상당수가 미래 성장기업이라는 점에서 주가가 크게 영향을 받을 수밖에 없었다. 에프앤가이드에 따르면 코벤펀드의 올해 수익률은 평균 마이너스 12.2%, 최근 1년은 평균 마이너스 10.9%를 기록했다.

주요 투자처인 IPO 시장이 꽁꽁 얼어 붙은 것도 수익률 부진에 한 몫했다. 한국거래소에 따르면 올해 코스닥에 상장한 40개 종목(스팩 제외) 중 18개 종목이 현재 공모가를 하회하고 있다. 상장만 하면 따상(상장 첫날 160% 수익률)이 기본이었던 2020~2021년 상황과는 크게 달라졌다.

메자닌 시장도 마찬가지다. 전환사채는 일정 시간이 지나면 투자자가 주식으로 전환할 권리를 갖는다. 투자자 입장에서 이익을 보려면 전환가액이 주가보다 낮아야 한다. 기업 입장에서도 투자자가 전환사채를 주식으로 전환해야 투자금이 부채가 아닌 자본금으로 전환돼 재무상태가 개선된다.

하지만 최근 증시가 부진하면서 주가가 전환가액을 밑도는 사례가 속출한다. 발행기업은 전환가액을 조정할 수 있지만 전환가액이 낮아질수록 오버행(시장에 나올 수 있는 대기 매물) 부담이 커지면서 주가는 더 떨어진다.

전환사채에 투자한 투자자는 주식 전환이 불리한 경우 원금상환을 요청할 수 있다. 최근 세경하이테크 (7,480원 ▼90 -1.19%), 셀리버리 (6,680원 ▼2,850 -29.91%), 알파홀딩스 (945원 ▼68 -6.71%), 에이트원 (229원 ▲6 +2.69%), 케이피에스 (6,030원 0.00%), 테라사이언스 (654원 ▼280 -29.98%) 등 여러 코스닥 기업들이 전환사채 투자자들의 원금상환 요구에 응했다. 모두 주가가 전환가액을 하회하는 기업들이다.

올 들어 이날까지 전환사채의 원금을 상환했다고 공시(전환사채 발행 후 만기전 사채취득)한 사례는 239건으로 지난해 총 건수(281건)에 육박했다. 전년 동기대비로는 25.8% 늘었다. 자금사정이 어려운 중소기업 특성상 원금상환 압박은 자금 경색으로 이어질 우려가 있다.

IPO와 메자닌 등 증시 부진으로 코벤펀드에서 자금이 빠져나가고, 코스닥 자금줄 역할을 했던 코벤펀드에서 자금이 빠져나가면서 IPO와 메자닌 시장도 위축되는 악순환이다.

정부는 모험자본 육성을 위해 당초 올해 말까지였던 코벤처펀드에 대한 세제혜택을 2025년 말까지로 3년 연장하기로 했다. 하지만 연 최대 300만원 정도인 소득공제 혜택으로는 코벤펀드에 투자금을 끌어들이기엔 역부족이란 지적이다.

한 자산운용사 관계자는 "이날 상장한 쏘카의 부진에서 볼 수 있듯이 전반적으로 IPO 시장이 크게 위축됐다"며 "기본적으로 시장이 살아나고 주가가 올라야 코벤펀드에 대한 관심도 커질 것"이라고 말했다.