22일 제약업계에 따르면 카나브의 주요성분은 '피마사르탄'으로 이 물질에 대한 특허는 2023년 2월 만료된다.

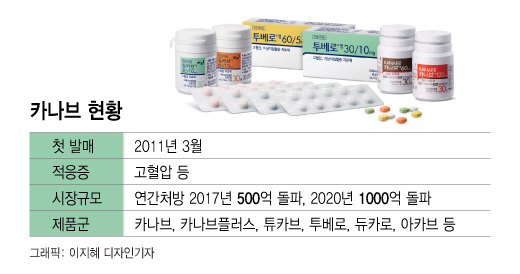

특허만료와 복제약과의 싸움은 신약의 숙명이다. 게다가 처음부터 독보적 토종 1등 신약이던 카나브에 복제약의 도전은 더욱 거셀 것으로 예견됐었다. 2011년 3월 발매된 카나브는 2014년 고혈압단일제 매출 1위, 2017년 연간처방액 500억원 돌파, 2020년 연간처방액 1000억원 돌파 기록을 세웠다. 카나브는 올해 상반기도 전년 보다 21% 성장한 640억 원의 매출을 냈다. 시장 파이가 큰 만큼 복제약 제조사에 카나브는 놓칠 수 없는 목표물인 셈이다.

최대 난관인 만큼 보령도 일찌감치 대책 마련에 나섰다. 우선 카나브 자체의 적응증을 추가하고 제품 라인업을 늘려 경쟁력을 키운다는 계획이다. 보령은 식품의약품안전처로부터 고혈압 치료요법으로서 제2형 당뇨병 환자에서 '단백뇨 감소'에 대한 적응증을 추가로 얻은 상태다. 새로운 적응증 추가는 사실상 특허가 연장되는 효과를 낼 수 있다. 다국적 제약사들이 특허 방어를 위해 즐겨 사용하는 방법이기도 하다.

여기에 다른 적응증을 더 추가한다는 계획이다. 보령 관계자는 "치료 영역을 더 확대할 계획"이라며 "의료 현장에서 카나브가 더욱 더 폭넓게 쓰일 것"이라고 말했다.

이 시각 인기 뉴스

다양한 성분을 섞은 복합제 제품군도 출시한다는 계획이다. 최근 출시한 고혈압 3제 복합제 '듀카브플러스'가 대표적이다. 카나브의 주성분 피마사르탄을 기반으로, 칼슘채널차단제(CCB) 암로디핀과 이뇨제인 히드로클로로티아지드를 섞었다. 카나브 단일제나 기존의 2제 복합제였던 듀카브(피마사르탄과 암로디핀)로도 혈압조절이 되지 않는 고혈압 환자에게 더욱 강력한 효과를 보여준다. 이 같은 카나브 자체 경쟁력 강화를 통해 카나브 제품군 매출을 2026년까지 지난해의 두 배인 2000억원으로 끌어올린다는 목표다.

하지만 이 같은 카나브 자체 경쟁력 강화를 통한 정공법도 영원히 이어지진 못한다. 언젠가는 특허가 열리고 시장을 나눠야 할 시점이 온다. 크게 보면, 약 가격이 내려가 환자들의 접근성이 올라가는 순기능도 있다. 중장기적으로 '제 2의 카나브'가 나와야 하는 셈.

보령은 이를 위해 항암제 영역에 공을 들이고 있다. 항암신약에서는 면역항암제 겸 표적항암제 'BR2002'의 가능성이 보인다. 혈액암의 일종인 비호지킨성 림프종을 타깃으로 한 이 물질은 한국과 미국에서 임상이 진행 중이다. 비호지킨성 림프종 관련 치료제 시장 규모만 11조원 수준인 것으로 파악된다.

경쟁력있는 항암 브랜드 인수에도 나섰다. 이른바 'LBA(Legacy Brands Acquisition) 전략'이다. 특허만료된 오리지널 의약품의 국내 생산, 허가권, 유통권 일체를 인수하는 전략이다. 항암제 '젬자'가 LBA의 대표 사례다. 보령제약은 2015년 일라이릴리로부터 젬자 유통권을 확보한데 이어 2020년에는 국내 독점 제조·판매 권리까지 인수했다.

한 업계 관계자는 "보령제약은 이미 제약업계 항암제 매출 1위 기업으로 탄탄한 영업력을 갖춘 상태"라며 "신약 라인업까지 갖춰지면 시너지가 상당할 것"이라고 말했다.