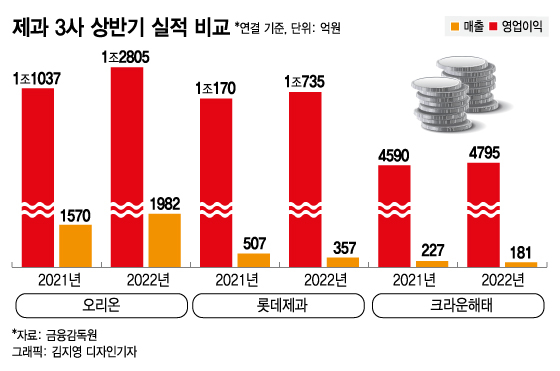

17일 금융감독원에 따르면 오리온은 상반기 연결기준 매출액 1조2805억원, 영업이익 1983억원을 기록, 사상 최대실적을 달성했다. 전년동기 대비 매출은 16%, 영업이익은 26.3% 성장한 결과다.

특히 러시아의 성장이 가파르다. 러시아 법인은 전년대비 매출 55%, 영업이익 54% 성장해 오리온 전체 법인 중 가장 높은 성장세를 기록했다. 초코파이를 비롯한 파이류의 인기가 확대된 영향이다. 러시아에 주둔한 다수의 기업들이 우크라이나와 전쟁을 계기로 사업을 축소하거나 중단하는 상황에서 거둔 결과다.

롯데푸드와 합병을 단행한 롯데제과는 합병 전 마지막 실적으로 상반기 기준 매출 1조734억원, 영업이익 357억원을 기록했다. 매출은 전년도와 비슷한 수준이었지만 영업이익이 30% 가량 감소했다. 수입 곡물가, 식용유가격 인상 등의 영향으로 원가 부담이 늘어나자 판매가격 인상으로 대응했지만 이익 감소를 막지 못했다. 롯데제과는 1분기에 시장 예상치보다 200억원 낮은 108억원의 영업이익을 기록한 바 있다.

특히 오리온과의 격차가 벌어진 데는 해외사업의 더딘 성장이 이유로 꼽힌다. 롯데제과는 인도 정도를 제외하고 다수의 해외법인이 고전하고 있다. 롯데제과의 해외매출 비중은 30%대로, 60%대인 오리온과 차이가 있다.

이 시각 인기 뉴스

롯데푸드와 합병된 하반기부터는 실적 반등이 예상된다. 원가절감과 중복사업 정리, 수익구조 개선 등 시너지를 낼 수 있을 것이란 기대다. 해외사업 비중이 늘어나는 것도 수익면에서 기대할만 하다는 평가다.

내수를 위주로 하는 크라운해태는 매출 4795억원에 영업이익 181억원을 기록했다. 전년대비 매출은 200억원 늘어났지만 영업이익은 20% 줄어들었다. 롯데제과와 마찬가지로 원가 영향을 받은 탓이다.

크라운해태의 해외사업 비중은 약 10% 정도로 제과 3사 중 비중이 가장 낮다. 최근 중국의 대만과자 수입금지 조치로 지주사인 크라운해태홀딩스 (6,200원 ▲10 +0.16%) 등 주가가 급등한 사례에서 보듯 해외시장 개척의 기대감은 있다. 또 450억원을 투자한 아산공장의 가동이 하반기부터 가동되면서 주력 제품인 홈런볼, 에이스, 후렌치파이 등의 생산이 늘어나는 등 실적 개선이 예상된다. 아산공장은 연간 2200억원 규모의 생산능력을 갖췄다.

제과업계 관계자는 "원가 부담이 크고 포화상태인 국내에서는 성장이 여의치 않다"며 "해외에서의 사업 성공 여부가 제과업계 실적을 좌우하고 있다"고 말했다.