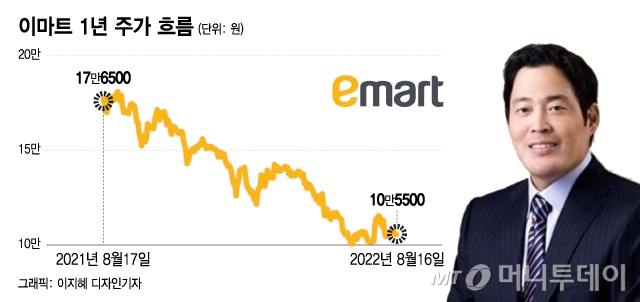

16일 코스피 시장에서 이마트 (63,100원 ▲100 +0.16%)는 전일대비 보합인 10만5500원에 거래를 마쳤다. 1년 전(2021년 8월 17일) 대비 40.2% 하락한 주가다. 시가총액은 2조9409억원에 그쳤다.

금융정보업체 와이즈에프엔에 따르면 편의점 고성장을 등에 업은 BGF리테일의 올해 영업이익 전망치는 2562억원이다. 반면 이마트의 올해 영업이익 전망치는 2418억원에 그쳐, 예상치대로 나온다면 올해 매출 25조원대 유통공룡 이마트의 영업이익은 BGF리테일에 뒤쳐질 전망이다.

스타벅스(+475억원) 프라퍼티(+159억원) 조선호텔(+206억원)이 증익했지만 사업의 핵심인 할인점(-193억원) 트레이더스(-104억원) 쓱닷컴(-140억원) G마켓(-182억원)이 줄줄이 감익했다. 대규모 M&A(인수합병)에 따른 무형자산 상각비(-400억원)도 컸다.

이마트24에서 출시했다가 문제가 된 '내 주식처럼 사르르 녹는 버터샌드 쿠키'. (사진출처: 인터넷 커뮤니티 캡쳐) 2022.08.11. 출처=뉴시스

이마트24에서 출시했다가 문제가 된 '내 주식처럼 사르르 녹는 버터샌드 쿠키'. (사진출처: 인터넷 커뮤니티 캡쳐) 2022.08.11. 출처=뉴시스박종대 하나증권 연구원은 "한국의 온라인 유통시장은 펀더멘탈(기업가치) 훼손을 이어가면서 끝없는 경쟁이 계속될 수도 있고 미국이나 중국처럼 1강 또는 2강 구도로 재편될 수도 있다"며 "확실한 것은 경쟁이 불가피하며 단기적으로 실적은 부진할 거라는 점"이라고 분석했다.

이 시각 인기 뉴스

그는 "이마트 측에서는 '성장 중심'에서 '수익성을 담보한 성장'으로 방향을 바꿨다고 하는데 두 마리 토끼를 다 잡으려다 둘다 놓치는 우를 범할까 우려된다"며 "이마트는 사업구조와 업황 면에서 당분간 EPS(주당순이익) 하락이 불가피하다"고 판단했다.

유통업체 이마트에 시장이 부여하는 기업가치평가는 향후 이마트의 온라인 유통시장 지배력에 대한 평가다. 시장 지배력은 곧 시장점유율을 뜻한다. 즉 현재 PBR 0.3배를 밑도는 PBR(2022년 예상실적 기준 주가순자산비율, 장부가) 0.27배 수준 주가는 이마트의 온라인 유통 장악력에 대한 시장의 평가를 대변한다. 업태가 다소 다르나 같은 유통업체 BGF리테일 PBR은 3.67배 이른다.

쓱닷컴의 GMV(총거래액)은 지난 4월 전년비 23%, 5월 19% 증가했고 영업적자도 줄고 있으나 시장점유율은 크게 늘지 못하고 있다. G마켓의 GMV는 총거래액은 4월 0%, 5월 3%에 수준을 나타냈지만 시장점유율은 하락 중이다. 반면 온라인 사업 비용은 점점 커지고 있다.

박 연구원은 "주가가 상승하려면 밸류에이션(기업가치평가 레벨)이 올라야하는데 결국 온라인에서 기업가치를 제고해야 한다"며 "하지만 방향성이 모호한 가운데 불확실성이 여전해 당분가 주가 모멘텀을 찾기 쉽지 않겠다"고 했다.

앞서 정 부회장은 지난 1월5일 "끝까지 살아남을테다. 멸공!!!"이라고 올린 글이 '신체적 폭력 및 선동에 관한 인스타그램 가이드라인을 위반했다'며 삭제 조치된 사실을 밝혔다. 이후 정 부회장은 "#멸공!, 난 공산주의가 싫다, #노빠꾸" 등의 게시글을 연달아 올렸다.

정치권에서는 윤석열 현 대통령(당시 대선 후보), 나경원 전 의원 등이 '멸공'을 따라하면서 사회적 파장이 커졌다. 특히 정 부회장이 시진핑 주석 사진을 올린 것과 관련, 중국 공산당을 공개 비난한 것 아니냐는 지적이 제기됐다. 이에 정 부회장은 시 주석 사진을 김정은 북한 국무위원장 사진으로 교체한 뒤 "나의 #멸공은 중국과는 아무런 상관이 없습니다"며 자신의 멸공은 중국이 아닌 북한이 대상이라고 밝혔다.

이에 중국에서 화장품 사업을, 국내에서 면세사업을 하는 신세계가 불똥을 맞아 주가가 하락했으며 이마트 노조가 성명을 내자 정 부회장은 "멸공 안한다"며 공개 사과를 하고 사태가 마무리됐다.