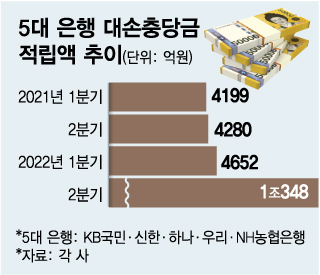

10일 금융권에 따르면 KB국민·신한·하나·우리·NH농협은행 등 5대 은행은 지난 2분기 대손충당금을 1조348억원 적립했다. 직전 분기인 1분기 4652억원의 2배 이상이다. 지난해 같은 기간과 비교해도 대손충당금 적립 규모가 2배 이상 크다. 지난해 2분기 이들 은행이 쌓은 대손충당금은 4280억원이다.

미래 경기 전망을 부정적으로 평가한 측면도 있다. 은행은 경제 성장률 등 지표를 자체 예측·분석해 대손충당금 적립 규모를 정하는데, 신한·우리은행이 미래 전망 시나리오로 1998년 IMF 외환위기를 가정했다. 방동권 신한금융지주 최고리스크관리 책임자(CRO)는 상반기 실적 컨퍼런스콜에서 "기존엔 내년 전망을 반영한 하나의 시나리오로 RC(위험 요소) 값을 정했는데 이번엔 네 가지 시나리오를 적용했고, IMF 시나리오까지 있었다"고 말했다.

다만 은행이 쌓은 대손충당금 규모가 과연 적절한지 의문도 제기된다. 이순호 한국금융연구원 연구위원은 지난 2월 보고서를 통해 "은행의 손실흡수능력 과신"을 우려했다. 보고서에 따르면 부실 채권 대비 대손충당금 적립률은 △2019년 9월말 109.8% △2020년 9월말 130.6% △2021년 9월말 156.7%로 증가했지만, 총 여신 대비 대손충당금 잔액 비율은 같은 기간 △0.94% △0.85% △0.8%로 점차 감소했다. 이 연구위원은 "2021년 초부터 대손충당금 적립이 대출 증가율에 못 미치는 속도로 증가했다"고 분석했다.

서지용 상명대 경영학부 교수는 "은행들이 고정이하여신(NPL) 비율 이상으로 대손충당금을 적립하기는 한다"면서도 "경기 불확실성이 커지고 있고, 당장 하반기에 부실 가능성이 있기 때문에 은행들이 아무래도 대손충당금을 충분히 늘릴 필요가 있다"고 말했다. 은행권 고위 관계자는 "내부적으로는 이미 쌓은 대손충당금 수준이면 향후 큰 충격은 없다고 보고 있지만 앞으로 상황에 따라 대손충당금을 더 적립할 수 있다"고 말했다.