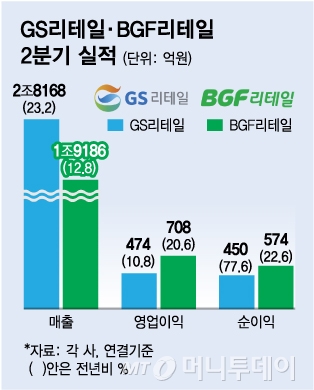

9일 금융감독원 전자공시시스템에 따르면 BGF리테일은 지난 4일 연결기준 올 2분기 영업이익이 708억원으로 전년비 20.6% 신장한 것으로 잠정 집계됐다. 매출액은 1조9186억원으로 전년비 12.8% 늘었다. 당기순이익은 전년비 22.6% 증가한 574억원을 기록했다.

BGF리테일 관계자는 "리오프닝에 맞춰 입지별 영업 대응력을 높이고 신상품 및 시즌 상품 도입을 적극적으로 전개해 매출 성장을 도모했던 게 주효했다"고 설명했다.

나들이객 증가로 편의점 기존점의 일매출이 전년비 2.9% 증가하는 등 회복됐고 신규 점포도 증가하면서 전년비 매출이 7.6% 늘었다. 수퍼는 점포가 늘면서 매출이 5.3% 증가했다. 홈쇼핑은 송출수수료 등의 비용 압박에도 불구하고 이미용(전년비 매출 10% 증가), 의류(5.5% 증가) 등이 판매 호조를 보이면서 호실적을 이끌었다. 특히 호텔은 사회적 거리두기 해제에 따른 식음 및 연회 매출 상승으로 전년비 55.5% 매출이 신장했다.

다만 온라인(GS샵, GS프레시, 우리동네GS, 요마트 등)과 펫 등 기타 사업에서 비용 부담이 컸다. 프레시몰 매출 상승을 위한 쿠폰비, 어바웃펫 IT 투자비, 쿠캣 브랜드 캠페인 및 컨설팅 수수료, 퀵커머스 투자비 등 공통 및 기타 부문에서 적자가 670억원 발생했다. GS리테일은 당분간은 이익 전망이 꾸준히 어둡다. 이처럼 GS리테일의 전사 디지털화를 위한 투자가 지속될 것으로 보이기 때문이다. 박종렬 흥국증권 연구원은 "GS리테일은 수익성 개선의 시간이 좀 더 필요하다"며 "공통 및 기타 부문의 구조적인 적자 추세 극복에 대한 방안 마련이 절실하다"고 말했다.

이 시각 인기 뉴스

반면 편의점 업이 주력인 BGF리테일은 실적 전망이 밝다. 특히 다가오는 3분기는 날씨가 선선해 외출 인구가 많은 만큼 편의점업의 극 성수기로 꼽힌다. 김명주 한국투자증권 연구원은 "3분기는 편의점의 극성수기로 BGF리테일은 3년만에 성수기를 맞이할 것"이라고 설명했다.

이 같은 실적 전망은 주가에도 반영됐다. 한국거래소에 따르면 BGF리테일의 주가는 9일 종가 기준 17만8500원으로 연초(1월3일) 14만3500원 대비 24.3% 이상 증가했다. 반면 GS리테일의 주가는 9일 종가 기준 2만5750원으로 연초 3만200원 대비 14.7% 떨어졌다.