해법은 무엇일까. 우선 "바이오는 사기 아니냐"란 시장 불신을 뒤집어야 한다.

헬릭스미스 (3,730원 ▲410 +12.35%), 신라젠 (3,170원 ▲40 +1.28%), 티슈진 등 과거 기업가치가 수조원에 달했던 기업들이 줄줄이 임상에 실패했다. 주가 폭락 혹은 주식 거래 정지로 이어졌고 개인투자자들은 거리로 나왔다.

또 국내 바이오 스스로 기업 운영에 방만하지 않았는지 되돌아봐야 한다. 고평가를 받는 지난 시기 쉽게 대규모 투자를 유치하는 과정에서 연구개발이 아닌 다른 쪽으로 한눈을 팔지 않았는지 자성할 필요가 있다.

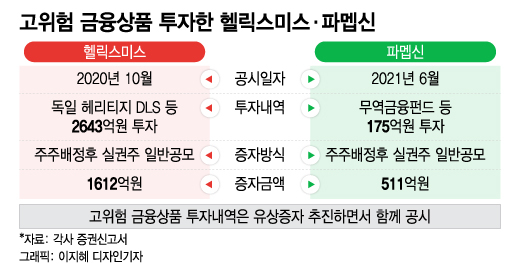

실제 헬릭스미스, 파멥신 (2,915원 ▼285 -8.91%) 등은 투자 받은 돈을 신약 개발이 아닌 초고위험 금융상품에 투자했다 날렸다. 이후 주주들에게 손을 벌려 운영자금을 확보했다.

이 시각 인기 뉴스

회생 가능성이 적은 좀비기업이 주식시장을 기만하며 생명을 연명하는 경우도 일부 눈에 띈다. 가능성이 없는 파이프라인을 시간을 벌기 위해 억지로 끌고 가는 행태도 고쳐야 한다.

최근 달라진 시장 환경을 받아들이지 못하는 모습도 아쉽다. 추가적인 자금조달이 필요한 상황에서 잘 나갈 때 인정받은 기업가치를 잊지 못하고 여전히 높은 몸값만 고집하는 행태는 스스로 입지를 좁힐 뿐이다.

특히 위기라고 느끼면서도 달라진 모습을 보여주지 못하고 있는 점은 안타까운 대목이다. 황만순 한국투자파트너스 대표는 "국내 바이오 기업의 위기 인식 수준이 안타까울 정도"라고 지적했다. 위기 상황일수록 더 절실하게 노력해야 하는데 그런 모습이 보이지 않는단 평가다.

황 대표는 "자금조달이 필요한데 계속 예전 밸류에이션을 고집하면서 시장과 눈높이 격차를 좁히지 못해 시간만 보내는 바이오도 있다"며 "무엇보다 기업 운영이 위기를 맞았다면 경영진과 임원의 보수를 줄이고 연구개발 외 비용을 절감하고 시장·투자자와 투명하게 소통하는 등 절실한 태도를 보여야 자본시장 참여자들도 믿고 투자금 상환을 연기하거나 재투자에 나설 게 아니냐"고 말했다.

이어 "위기라면서 경영 방식에 변화가 없는 채 시장이나 투자자에 협조해달라 하면 누가 쉽게 받아들일 수 있겠나"라며 "지금 바이오는 각자도생의 시기로 안일하게 생각하면 정말 큰일 나는 수가 있다"고 덧붙였다.

무엇보다 실력으로 신뢰를 되찾는 게 가장 좋은 방법이다. 다행히 최근 국내 바이오 벤처 중 자체 기술로 의미 있는 성과를 내는 기업이 하나둘 나오고 있다. 에이비엘바이오 (28,900원 ▲750 +2.66%), 레고켐바이오 (80,900원 ▲900 +1.13%) 등 R&D(연구개발) 경쟁력을 갖춘 기업이 우량 기술이전에 성공하고 파트너와 함께 임상 연구를 이어가고 있다.

예전보다 K-바이오를 보는 글로벌 시장의 평가도 개선된 측면이 있다. 최근 주요 바이오의 주가가 저점을 찍고 일부 반등에 나서고 있는 점도 긍정적이다. 하지만 한두 기업의 기술이전 성과만으로 전체 흐름을 바꾸기 역부족이다. 더 많은 바이오가 연구 성과를 입증할 필요가 있다.

구영권 스마일게이트인베스트먼트 바이오·헬스케어 부문 대표는 "국내 바이오 기업들이 신뢰를 잃은 가장 큰 이유는 결국 약속을 지키지 못했기 때문"이라며 "신뢰를 회복하려면 기본적으로 연구와 개발이란 기본에 충실해야 한다"고 말했다. 이어 "공모자금은 투자자들이 R&D(연구개발)에 몰두해 성과를 내라고 준거지 사옥을 사라고 준 게 아니지 않느냐"고 지적했다.

그러면서 R&D 성과를 위한 최우선 과제로 인력 관리를 꼽았다. 구 대표는 "창업하기 좋은 환경이라 상장만 하면 핵심 인력이 회사를 나간다"며 "이로 인해 IPO(기업공개) 때 파이프라인이 7개라고 했다가 2~3개만 남은 사례도 있다"고 말했다.

또 "가령 한동안 기업이 임상에 올인해야 한다면 임상을 가장 잘할 사람을 과감하게 채용하고 스톡옵션 등 자원을 몰아줄 수 있어야 한다"며 "핵심 인력의 이탈을 막아 연구 연속성을 가져가면 성과를 낼 수 있다"고 조언했다.