#의료용 바이오센서 제조기업 바이오프로테크 (679원 ▼48 -6.60%)는 올해 6월 15억원 규모 RCPS(전환상환우선주) 발행을 추진했다. 하지만 한 달 후 약속했던 자금이 들어오지 않았고 RCPS 발행은 무산됐다. 현재 바이오프로테크는 거래정지 상태다.

특히 국내 바이오는 지난 10여년간 임상 실패, 의도적인 임상 실패 결과 축소 발표로 투자자 불신을 자초했다. R&D(연구개발)를 위해 투자받은 자금을 초고위험 금융상품에 투자하고 대규모 손실을 본 사례도 있다.

최근 자금 부족을 이유로 임상을 중단한 사례도 나왔다. 파멥신 (2,915원 ▼285 -8.91%)은 3년간 진행해 온 재발성 교모세포종 신약 후보물질 임상을 지난달 중단했다. 파멥신의 작년 매출액은 1억원이 안된다. 오랜 적자로 결손금만 254억원이다.

이 시각 인기 뉴스

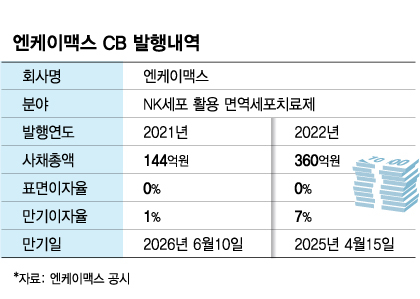

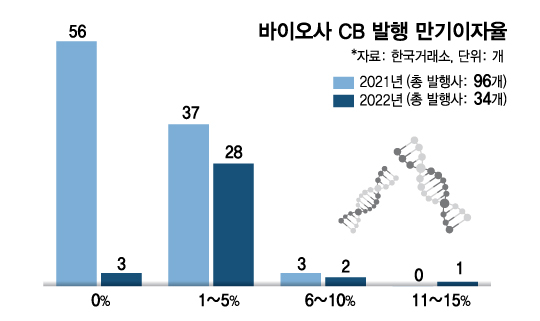

올해는 CB를 발행한 32개 기업 중 3곳만 이자율이 0%다. 이자율이 1% 이하인 기업도 4곳에 불과했다. 특히 코넥스 기업 플럼라인생명과학은 12% 만기이자율을 약속하고 10억원을 조달했다.

한 자산운용사 임원은 "많은 바이오 회사가 자금이 필요한데 은행에서 돈을 빌릴 수도 없으니 CB 전환가액을 낮게 설정하고 이자율이 예전 1%였으면 요즘 5%로 올리는 식으로 대체 투자자를 찾을 수밖에 없다"고 말했다.

최근에는 RCPS, CPS(전환우선주) 등 발행도 늘었다. 벤처캐피탈 임원은 최근 바이오 기업 자금 조달과 관련해 "요즘엔 CB, BW(신주인수권부사채) 등 사채 성격보다 RCPS, CPS 등 주식 성격 상품에 대한 투자가 많다"며 "발행사(바이오 기업)보다 투자자에 더 유리하다 분류되는 상품들"이라고 전했다.

특히 RCPS는 일정기간이 지난 뒤 주식으로 전환해 경영권에 참여하거나 시세 차익을 꾀할 수 있고, 잘못돼도 원금을 상환받을 수 있다. 보유하는 동안에는 우선주로 보통주보다 배당을 더 받을 수 있다. 그만큼 투자자가 선택할 수 있는 길이 많다.

올해 바이오 상장사 중엔 크리스탈지노믹스가 R&D 및 운영자금 마련을 위해 220억원을 RCPS로 조달했다. 전환가액을 최초 전환가액의 70%까지 하향 조정할 수 있는 조건도 붙었다. CB 하향 리픽싱과 같은 효과다.

그나마 악조건으로라도 투자를 유치하는 기업은 형편이 나은 편이다. 이승규 한국바이오협회 부회장은 "지금은 뭐라도 발행하면 다행일 정도로 발행 자체가 어려운 곳들이 많다"며 "그만큼 시장은 얼었다"고 평가했다.

한 벤처캐피탈 임원은 "시장이 침체되기 전 펀드레이징(모금)을 받지 못한 곳들은 지금 자금 압박이 심하다"며 "밸류에이션(기업가치)을 낮춰서 자금을 모집하는 게 한 방법인데 직전 밸류에 들어갔던 투자사들이 동의를 하지 않아 이마저도 쉽지 않다"고 했다.

결국 기업들의 자구책 마련이 시급하단 지적이다. 이 부회장은 "비용 감축 등을 통해 자본을 집중해서 써야한다"며 "위기를 넘길 수 있도록 투자자를 설득하는 것도 중요하다"고 강조했다.

구영권 스마일게이트인베스트먼트 바이오·헬스케어 부문 대표도 "요즘 바이오 기업 대표들을 만나 '성공 가능성이 확실한 임상만 진행해야 한다'고 설득한다"며 "가외 인력을 정리하는 등 생존을 위해 최악의 방법도 고려해야 할 때"라고 말했다.