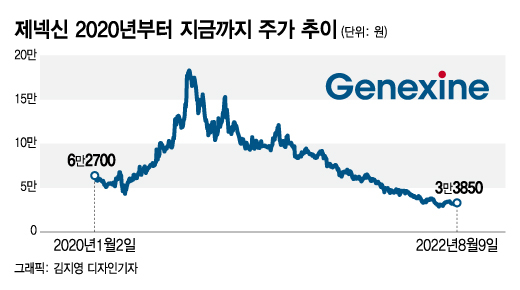

이후 주가 흐름은 처참한 수준이다. 꾸준히 내리더니 지난 6월 급기야 2만8600원까지 떨어졌다. 2년이 채 지나지 않아 80% 이상 급락했다. 많은 투자자의 손실이 불가피하다.

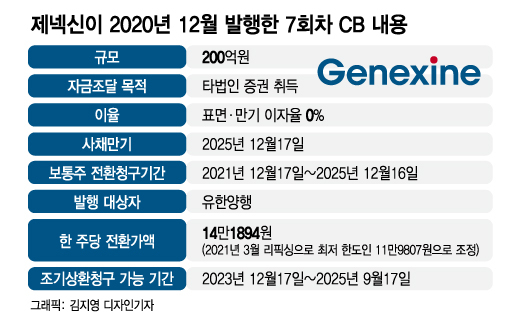

회사 입장에서 그나마 다행인 점은 CB 인수자가 조기상환청구권(풋옵션)을 행사할 수 있는 시기가 아직 오지 않았다는 점이다. 2023년 12월 17일부터 풋옵션을 행사할 수 있다. 그때까지 주가를 끌어올리지 못하면 정상적인 CB 투자자의 경우 원금을 회수할 수밖에 없다. 이 200억원 CB 투자자는 국내 굴지의 제약회사 유한양행이다.

제넥신처럼 어서 주가를 회복하지 못하면 원금 상환 압박에 노출될 바이오가 적지 않다. 이미 우려는 현실로 나타나고 있다. 최근 들어 다수 바이오가 CB 현금 상환을 실시했다.

이 시각 인기 뉴스

한 예로 EDGC (415원 0.00%)의 경우 2020년 11월 600억원 규모 CB를 일반공모로 발행했다. 표면이자율 0%, 만기이자율 1%다. 당시 책정한 한 주당 전환가액은 1만3000원.

하지만 이후 주가 하락으로 전환가액을 최저 한도인 5469원(무상증자 반영)으로 낮췄다. 하지만 주가는 더 떨어졌고 꾸준히 전환가액을 한참 밑돌았다. 결국 조기상환 가능 첫날인 2021년 11월 2일 EDGC는 해당 CB 약 373억원(이자 포함)어치를 운영자금과 채무상환자금으로 취득했다. ECGC는 올해도 수차례 채권자 요구에 따라 CB 만기 전 취득에 나섰다.

이 과정에서 EDGC는 채무 상환 자금을 마련하기 위해 추가적으로 수백억원 규모 CB를 발행했고, 해당 CB 역시 이미 조정한 전환가액이 현재주가보다 높다. 만약 계속 주가를 회복하지 못하면 조기상환청구 가능 기간이 도래했을 때 또 현금으로 상환해야 한다. EDGC는 최근 자금조달 문제 등을 놓고 경영진과 이사진이 내홍을 겪기도 했다.

문제는 또 있다. 보유 현금이 없는 바이오는 추가적인 자금조달을 통해 상환 자금을 마련해야 하는데 최근 시장 환경이 녹록지 않다. 바이오 침체가 길어지면서 새로 투자하겠단 투자자를 찾기 힘들다. 업계에선 "바이오 투자를 하겠단 기관이 아예 없다"고 하소연한다.

익명을 요구한 바이오 기업 대표는 "지속된 주가 하락으로 내년부터 대규모 CB 상환 위기에 처한 바이오가 주변에도 많다"며 "그때까지 어떻게든 주가를 끌어올리는 방법 외엔 뾰족한 수가 없다"고 말했다.

이어 "각 바이오는 주가 회복을 위해 보다 활발한 IR(투자자 관계) 등에 나설 필요가 있다"며 "연구개발뿐 아니라 시장·주주와 적극적으로 소통하며 신뢰를 회복하기 위해 노력해야 한다"고 덧붙였다.