국내 바이오는 시간이 많지 않다. 까딱 잘못하면 생존을 걱정해야 하는 처지에 놓일 수 있다. 하염없이 지지부진한 주가를 보면 한숨이 절로 나온다. 길어야 1년, 짧으면 반 년 안에 시장 신뢰를 되찾아야 한다. 그렇지 못하면 바이오 줄도산 우려가 현실이 될 수 있다.

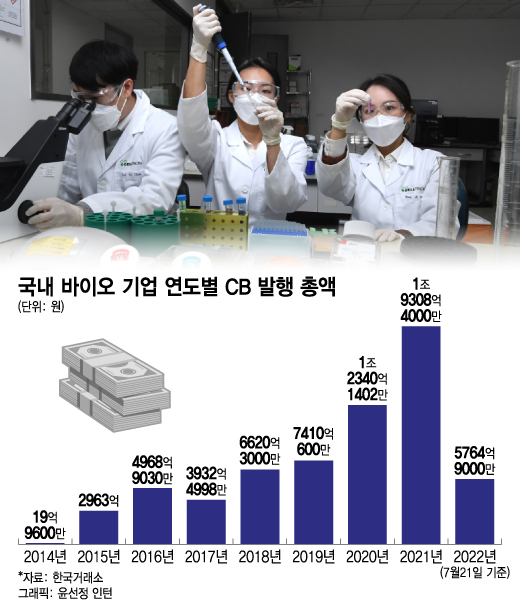

2020~2021년 바이오가 대거 발행한 전환사채(CB) 때문이다. 총규모가 3조원이 넘는다. 당시 발행한 많은 CB가 1~2년 뒤부터 현금 상환이 가능하도록 설계됐다. 2023년부터 본격적인 CB 현금 상환 시기가 도래한다.

실제 최근 만난 여러 바이오 기업 임직원이 입을 모아 "빨리 주가를 회복하지 못하면 큰일난다" "대규모 현금 상환에 직면하면 답이 없다" "벌벌 떨고 있는 바이오가 한둘이 아니다"라고 걱정했다.

여러 바이오의 주가가 1~2년 전과 비교하면 반토막났다. 주가가 고점 대비 70~80% 이상 빠진 기업도 여럿 있다. 한국거래소 제약업종지수는 2020년 12월 21일 1만4164.23에서 현재(9일 종가 기준) 8988.16으로 36.5% 하락했다. 국내 상장 제약·바이오 대다수가 오랜 기간 주가 침체에서 벗어나지 못하고 있다.

주가 하락은 단순히 시가총액의 감소만 의미하지 않는다. 많은 바이오가 걱정하듯 진짜 큰 문제는 주가 하락이 채무 상환 압박으로 이어질 수 있단 사실이다.

이 시각 인기 뉴스

2020~2021년 대다수 바이오의 주가가 고공행진 할 때 여러 바이오가 좋은 조건으로 자금 조달에 나섰다. 큰 돈을 선뜻 투자한다는데 마다할 이유가 없었다. 상장 기업은 무이자 혹은 저금리로 대규모 자금을 모을 수 있고, 투자자는 최소한 원금은 보장할 수 있는 CB가 특히 인기를 끌었다.

실제 2020~2021년 국내 증시 상장 바이오가 발행한 전체 CB 규모는 약 3조1650억원이다. 2020년 1조2340억원, 2021년 1조9308억원이다. 2015~2019년 5년간 바이오의 CB 발행 총합이 2조5900억원이다. 2020~2021년 바이오가 CB를 얼마나 많이 발행했는지 알 수 있다. 이 같은 막대한 자금은 상장 바이오에 활력을 불어넣은 측면이 있다.

주가 폭락으로 CB 현금 상환 부담↑…이미 시작됐다

바이오 주가가 폭락하면서 투자자는 CB를 계속 들고 갈 이유가 사라졌다. 현재주가가 전환가격을 한참 밑도는 바이오가 수두룩하다. 만기까지 기다릴 이유가 없다.

최근 바이오 업계에서 만기 전 CB 취득이 잇따르는 이유다. 주가가 전환가격 이상으로 오르기 기다리느니 원금과 이자를 당장 돌려받는 게 이득이기 때문이다. 더구나 2020~2021년 바이오가 발행한 CB는 대부분 무이자거나 이자율이 1~2%를 넘지 않는다. 요즘의 고금리 환경을 감안하면 CB 매력은 더 떨어진다.

실제 이달 들어서만 지티지웰니스 (1,425원 ▲200 +16.33%), EDGC (415원 0.00%), 카나리아바이오 (994원 ▲78 +8.52%), 유틸렉스 (3,085원 ▲95 +3.18%), 크리스탈지노믹스 (2,465원 ▼20 -0.80%) 등 바이오가 만기 전 CB를 취득해 투자자에게 현금으로 돌려줬다. 올해 들어 만기가 남은 CB를 현금으로 상환하는 바이오가 꾸준히 나오고 있다.

진짜 문제는 앞으로다. 앞서 언급한 2020년~2021년 대규모 발행한 CB의 상환기한이 2023년부터 본격적으로 돌아오기 때문이다. 어서 주가를 회복하지 못하면 대규모 현금 상환 폭탄을 떠안아야 할 바이오가 한둘이 아니다.

특히 바이오는 당장 돈을 벌지 못하면서 연구비를 쏟아부어야 하는 산업이라 현금 상환이 더 무서울 수밖에 없다. 넉넉한 자금을 쌓아두고 있는 바이오는 많지 않다. 대규모 현금 상환에 직면할 경우 많은 바이오가 당장 회사 존폐를 걱정해야 한다. 직원 월급을 못 주면 핵심 인력이 이탈한다. "이러다 다 죽는다"는 토로가 나오는 이유다. 이미 일부 기업은 CB 상환 자금을 마련하기 위해 대규모 유증에 나서고 있다.

정말 무너지는 바이오가 한둘 나오면 다른 바이오 투자자의 걱정도 덩달아 커질 수밖에 없다. 운영에 차질을 빚는 바이오가 많아질수록 투자금 회수에 어려움을 겪는 투자자도 곤란해진다. 각 투자자 간 원금 회수를 위한 눈치싸움이 벌어질 수도 있다.

더 나아가 자금조달과 투자, 성장, 투자금 회수, 재투자로 이어지는 바이오 성장 생태계의 몰락으로 이어질 수 있다. 궁극적으로 미래성장산업의 한 축인 바이오의 경쟁력이 퇴화할 수밖에 없다. 이 과정에서 바이오에 투자한 수많은 개인투자자의 피해도 불가피하다.

국내 바이오 투자 대가로 유명한 황만순 한국투자파트너스 대표는 "그동안 지속된 주가 하락으로 여러 바이오가 운영에 어려움을 겪고 있는 건 사실"이라며 "국내 바이오 산업 전반적으로 큰 위기에 직면했다 볼 수 있다"고 말했다.

이어 "미래성장산업인 바이오가 CB 상환을 못해 안절부절 못하게 된 현실이 안타깝다"며 "연구개발 성과를 내기 위해 최선을 다할 뿐 아니라 운영비용을 줄이고 기존 투자자로부터 신뢰를 찾기 위해 활발하게 협의하려는 노력이 절실하게 필요한 때"라고 조언했다.