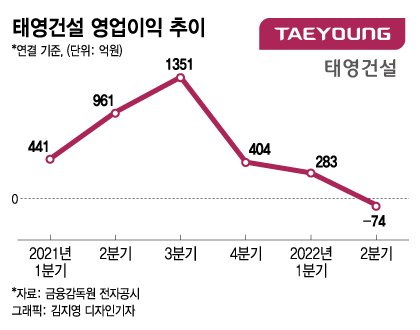

영업이익률 8.7%→ -1.2%로 급감 8일 금융감독원 전자공시시스템에 따르면 태영건설은 올 2분기 연결 잠정실적 기준 영업손실 74억원을 기록해 적자전환했다. 매출은 6171억원으로 전년동기대비 3.18% 늘었으나 당기순이익은 98억원 손실을 냈다. 상반기 누적 기준으로는 영업이익 209억원로 적자는 면했으나 이익 규모는 전년동기 대비 78.2% 감소했다.

비용 증가로 수익성은 악화됐다. 2분기 태영건설의 영업이익률은 별도 기준 0.9%, 연결 기준 -1.2%로 업계 최저 수준이다. 2분기 연결 기준으로 전년 동기(8.7%)대비 9.9%포인트 낮아졌다. 2020년에만해도 영업이익률은 연결 기준 11%에 달했다.

단순도급 공사는 시세변동을 반영하는 에스컬레이션 조항이 계약에 포함돼 있고 발주처와 추가 협상도 가능해 일정 부분 원자재 가격 인상 여파를 상쇄할 수 있다. 하지만 자체 공사는 원자재가격 상승에 따른 영향을 온전히 건설사가 떠안아야하는 한계가 있다.

3개월 영업정지에 수주 30% 급감…하반기도 수익성 '전쟁' 수주 실적도 큰 폭으로 하락했다. 2분기 토목·건축부문 수주 실적은 1조6281억원으로 전년 동기(2조3225억원)대비 30% 줄었다. 이는 토목·건축사업 부문에 대해 영업정지 처분이 영향을 끼친 것으로 보인다. 태영건설은 2017년 12월 김포 신축공사 현장에서 하청업체 노동자 2명이 질식사한 사고에 대한 처분으로 올 4월25일부터 지난 달 9일까지 토목·건축부문에서 영업정지(3개월에서 15일 감면) 당했다.

이 시각 인기 뉴스

원자재가격 이슈는 지속되고 있어 올 하반기 실적 전망도 희망적이지만은 않다. 시멘트업계는 올 들어서만 두 번째 가격 인상을 추진 중이다. 철근·콘크리트 연합회는 공사비 인상 협상이 되지 않을 경우 수시로 '파업'을 예고하면서 건설사들을 압박하고 있다.

건설사 담당 한 애널리스트는 "자체사업이 많은 건설사는 원자재가격 인상 등 대내외 이슈에 상대적으로 타격이 더 크고 준공 일정에 따라 실적도 들쑥날쑥하다"면서 "이르면 4분기는 돼야 원가율 회복을 기대할 수 있을 것"이라고 예상했다.