/사진=뉴스1

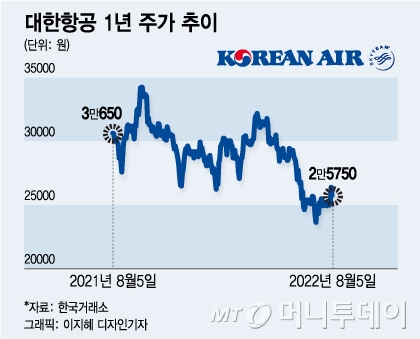

/사진=뉴스1 5일 코스피 시장에서 대한항공 (20,800원 ▲200 +0.97%)의 주가는 전 거래일 대비 650원(-2.46%) 내린 2만5750원으로 마감했다. 대한항공의 주가는 이날 종가 기준으로 올해 최고점이었던 3만2250원(4월6일)에 비해 20.16% 조정받은 상태다.

매출의 대부분을 차지하는 것은 화물이다. 화물 매출은 전년 동기 대비 44% 증가한 2조1712억원이다. 화물 수송량(FTK)이 전년 동기 대비 6.0% 감소했지만 화물 운임(Yield)가 52.9% 급등해 화물 매출이 다시 사상 최고치를 기록한 것이다.

국제선 수요는 꾸준히 개선될 것으로 보인다. 대한항공은 국제선 공급을 23% 늘렸는데, 탑승률은 1분기 40%에서 2분기 79%로 급등했다. 운임이 급등한 미주 매출은 코로나19 이전의 81%까지 회복했다.

박성봉 하나증권 연구원은 "5월부터 해외 입국자에 대한 PCR 검사를 신속항원검사로 대체하고 6월부터는 슬롯제한(시간당 항공기 도착편수) 및 커퓨(비행금지시간) 규제를 해제하기로 한 정부 결정의 영향으로 3분기 해외여행 수요는 더욱 확대될 전망"이라며 "특히 미주노선을 중심으로 동남아와 유럽행 수요 회복이 두드러질 것"이라고 예상했다.

이 시각 인기 뉴스

증권가에서는 대한항공이 화물 수혜가 정점을 지나 줄어들기 전에 국제선 여객이 국적사 중 가장 빠르게 회복되는 좋은 흐름에 있다는 평가가 나온다. 여기에 재무구조의 개선으로 외부 변수에 대한 대응에도 강할 것으로 보인다.

최고운 한국투자증권 연구원은 대한항공에 대해 "4조8000억원에 달하는 현금성 자산과 253%까지 하락한 부채비율을 감안할 때 매크로(거시 경제) 변동성 확대에도 가장 잘 대처할 수 있는 항공사"라고 분석했다.

정연승 NH투자증권 연구원은 "달러 기준 외화차입금 및 변동금리 차입금 비중 축소로 리스크 관리를 하고 있다"며 "차별화된 재무구조를 기반으로 수요 변동성에도 버틸 체력이 충분하다"고 평가했다.