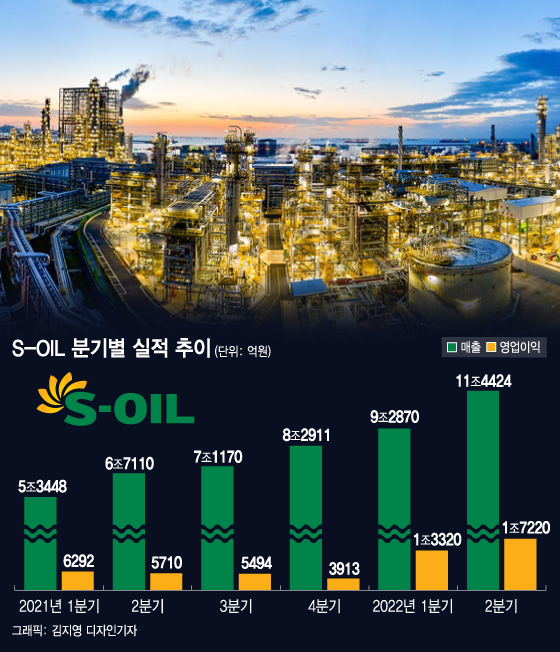

'또 사상최대'···에쓰오일, 상반기에만 영업이익 3조원 벌었다에쓰오일은 올해 2분기 연결 매출액이 전년 동기 대비 70.5% 늘어난 11조4424억원, 영업이익은 같은 기간 201.6% 늘어난 1조7220억원이라고 28일 공시했다. 분기 매출액이 10조원을 돌파한 것은 이번이 처음이고 매출액, 영업이익 모두 사상 최대 기록이다. 지난 1분기 세웠던 최대 기록(매출액 9조2870억원·영업이익 1조3320억원)을 한 개 분기 만에 갈아치웠다.

특히 에쓰오일의 영업이익은 시장 기대치도 훌쩍 웃돌았는데 전일 기준 금융정보업체 에프앤가이드가 추정한 에쓰오일 영업이익 컨센서스는 1조4408억원이었다.

에쓰오일 사업부문별로 살펴보면 정유 부문 매출액 9조2521억원, 영업이익 1조4451억원, 석유화학부문 매출액 1조3023억원, 영업이익 180억원, 윤활부문 매출액 8880억원, 영업이익 2589억원이다.

사업에서 가장 큰 비중을 차지하는 정유부문 호실적에 대해 회사 측은 "역내 정제마진은 러시아산 석유 수입 제재 및 중국의 수출 감소로 공급이 제한되는 가운데 포스트 팬데믹 회복세에 따른 견조한 수요 증가로 상승했다"며 "휘발유, 경유, 항공유 스프레드(제품가-원가)는 극도로 타이트한 공급과 낮은 재고 탓에 높은 수준으로 올랐다"고 설명했다.

이 시각 인기 뉴스

"수급 여건이 우호적···높은 정제마진 수준 이어질 것"시장의 관심은 올 하반기에 쏠렸다. 글로벌 금융기관들 사이에서도 유가 전망이 천차만별로 갈리고 있어서다. 경기침체에 따른 수요 파괴 현상이 우세할 경우 정제마진이 급락할 것이란 의견과 에너지 가격 전반 상승에 따른 정제마진 강세가 지속될 것이란 의견이 엇갈렸었다.

에쓰오일은 하반기 시황 약세는 제한적일 것으로 보고 평상시 대비 정제마진 강세 현상이 이어질 것으로 봤다. 이유는 글로벌 공급량이 부족한 점, 수요는 꾸준히 회복세를 보일 것이란 점 등을 들어서다.

에쓰오일은 3분기 정유부문 시황을 예측하면서 "아시아 지역 정제마진은 하향 조정될 것으로 예상되나 글로벌 정제설비의 타이트한 수급 상황으로 인해 이전 업황 사이클보다는 상향된 수준을 유지할 것"이라며 "경유 스프레드는 겨울철 난방 수요가 증가하는 시점까지 완화될 것으로 예상되지만 중국의 수출 물량이 감소된 영향으로 우크라이나 전쟁 이전 수준을 상회할 것으로 전망된다"고 밝혔다.

정제마진 장기 흐름에 대해서도 비슷한 의견을 내놨다. 회사 측은 "팬데믹 기간 중 진행된 대규모 정제설비 구조조정으로 인해 우호적 수급상황이 형성됐다"며 "전세계적 온실가스 감축 및 에너지 전환 트렌드 아래 신규 정제설비에 대한 투자가 위축된 상태로 업계에서 인식하는 장기적 신규공급 증가의 위협은 현저히 낮아진 상황"이라고 봤다.

신규 정유공장이 설립부터 정상 가동 및 최대 생산능력 도달까지 걸리는 시간은 짧게는 10개월에서 길게는 2년 이상 소요된다. 이미 예고된 신규 공급분 증가 영향은 점진적으로 반영될 뿐 아니라 업계에서는 2024년 후로는 가시화된 대규모 신규 설비 증설 계획이 파악되지 않고 있다. 따라서 향후 몇 년간 타이트한 공급 상황이 지속될 것으로 보일 것이란 판단이다.

정제마진이 7월 들어 10달러 수준으로 전고점 대비 반토막났지만 이 역시도 크게 우려할 부분이 아니란 설명이다. 회사 측은 "2020년을 제외하고 과거 5개년 평균치는 배럴당 2.5달러 수준"이라며 "10달러는 이에 비하면 높은 수준이고 경유, 휘발유 등 제품별 정제마진도 상방 압력이 높은 편"이라고 설명했다.

수요 측면에서의 회복세도 이어갈 것으로 봤다. 국제 유가 상승에 대응한 전세계 각국의 전례없는 수준의 가격 완화 조치(세금 인하 등)가 수요를 회복시키고 있단 판단이다. 국제기관 전망을 근거로 글로벌 항공유 수요도 일평균 기준 2022~2023년 200만배럴 늘어날 것으로 봤다.

한편 이날 시황 우려로 가동률을 축소할 계획이 있느냐는 질문에 대해서도 에쓰오일은 이같은 시장 전망을 근거로 "가동률에 대한 특별한 조정을 계획치 않고 있다"고 밝혔다.