28일 실리콘투는 전 거래일 보다 210원(-5.28%) 하락한 3765원에 거래를 마쳤다. 지난 19일부터 8거래일 연속 주가가 하락했고 이번달 고점(6870원) 대비 약 45.2% 떨어졌다.

이후 무상증자 계획이 발표됐다. 실리콘투는 보통주 1주당 신주 5주를 배정하는 무상증자를 결의했다고 지난 30일 밝혔다. 신주 발행수는 총 5014만7695주였다. 무상증자 검토 계획이 나오고 이날까지 실리콘투의 주가는 약 120.58% 상승했다. 열흘만 갖고 있었어도 투자금의 2배는 벌어먹는 '남는 장사'였다.

하지만 그 이후 주가는 미끄러졌다. 지난 19일 -26.2% 하락한 것을 시작으로 내려와 현재는 무상증자 권리락 효과 발생 전날 주가(4075원)와 유사한 수준에 머무르고 있다.

실리콘투도 지난 5월에 있었던 노터스 (2,530원 ▼20 -0.78%)의 '무상증자 테마주 급등 공식'을 따라갔다. 지난 5월18일 1대8 무상증자를 발표한 이후 '주가 급등→무상증자 권리락→주가 2차 급등→주가 줄하락' 수순을 밟았다.

이 시각 인기 뉴스

스타일코리안 홈페이지 첫 화면/사진=스타일코리안 홈페이지 갈무리

스타일코리안 홈페이지 첫 화면/사진=스타일코리안 홈페이지 갈무리이 소동을 틈타 상장 이후 엑시트(투자금 회수)하지 못했던 재무적투자자(FI)들은 대규모 물량을 매도했다. 지난해 코스닥시장 상장한 실리콘투는 상장 이틀 만에 주가가 공모가 밑으로 떨어졌다.

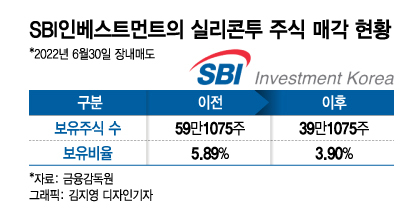

실리콘투에 FI로 참여한 SBI인베스트먼트 (817원 ▲9 +1.11%)는 상장 첫날 의무보유 확약이 없는 지분(0.6%)를 매도했지만 보호예수가 해제된 지난 3월부턴 지분 매도가 없었다. 이후 실리콘투의 무상증자 소식으로 주가가 급등하자 무상증자 발표 당일인 지난달 30일 갖고 있는 지분의 3분의 1인 20만주를 팔아치웠다.

무상증자가 기업의 자본잉여금을 자본금으로 전입시키는 것일 뿐 실제 기업가치가 달라졌다고 보기 힘들다. 시장에선 무상증자가 VC(벤처캐피털)의 물량을 개인들에게 비싸게 넘기는 데 무상증자가 활용되는 게 아니냐는 지적이 나온다.

실제 자사주 소각은 배당 확대, 자사주 매입보다 더 강력한 주주환원 정책으로 꼽힌다. 시장에 유통되고 있는 발행 주식수를 줄여 주당순이익(EPS)를 높여 주주가치를 제고하는 효과를 낼 수 있기 때문이다. 또 향후 기업이 실적 개선에 대한 자신감을 보여주겠다는 표현이기도 하다.

실리콘투 관계자는 "무상증자와 마찬가지로 자사주 소각도 주주가치를 제고하고 자본시장에 대한 신뢰, 소통 강화의 목적이었다"며 "회사가 영업적으로 문제가 발생한 적이 없었지만 주가가 계속해서 하락하는 추세였기에 그런 부분들을 고려해서 무상증자, 자사주 소각 결정을 하게 됐다"고 말했다.