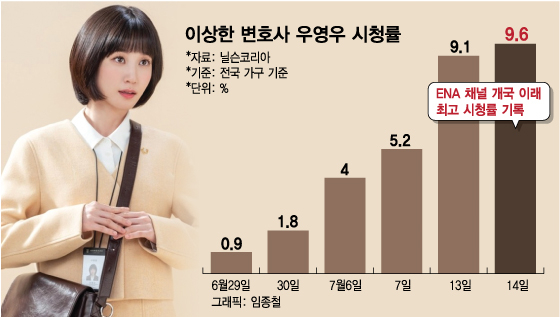

지난 14일엔 전국 유료가구 기준 9.6%의 시청률을 기록하며 ENA 채널 역대 최고 시청률을 찍었다. 그간 지상파, 종편 등에 밀리며 인지도가 거의 없다시피 했던 ENA 채널은 시청자들의 주목을 받고 있다. 향후 ENA 채널에서 내놓는 차기작이 무엇일지 기대하는 분위기도 감지된다.

'우영우 신드롬'으로 ENA 채널까지 떴다!15일 스카이라이프는 전 거래일 보다 120원(1.27%) 상승한 9590원에 장을 마쳤다. 스카이라이프 주가는 이상한 변호사 우영우 방영 이후 이번달 들어 최고 24.85%까지 뛰었다. 올해 들어 지난 7일까지 좀처럼 10만주를 넘지 않았던 거래량도 8일부터 대폭 증가하며 투자자들의 이목을 집중시키고 있다. 이날도 61만4291주가 거래됐다.

이 시각 인기 뉴스

스카이라이프는 위성 방송 서비스를 제공하는 KT 스카이라이프, 케이블·인터넷 사업을 하는 HCN, 방송 채널과 미디어 컨텐츠 사업을 하는 스카이라이프TV 등으로 구성된다. 그중 ENA 채널이 속한 건 스카이라이프TV다.

ENA 채널은 올해 4월 기존 드라마 프로그램을 주로 방영하던 스카이(SKY) 채널이 리브랜딩 되면서 탄생했다. ENA 채널은 스카이라이프TV의 주력 채널이다. 그만큼 ENA 채널이 스카이라이프TV의 매출액과 영업이익에서 차지하는 비중이 가장 크다.

그간 스카이라이프TV는 ENA 채널을 통해 강철부대, 다시 뜨거워지고 싶은 애로부부 등을 공동 제작하며 콘텐츠 역량을 강화했고 이에 따른 광고 수익도 증가해왔다. 스카이라이프TV의 채널 광고 수익은 연평균 13.8% 성장했다. '우영우 신드롬'으로 향후 ENA 채널의 광고단가도 더 높아지면서 전체 스카이라이프의 실적 상승도 기대해 볼 수 있는 상황이다.

업계 관계자는 "스카이라이프TV의 광고 판매가 ENA 채널 중심으로 활성화 돼 있다"며 "지난해 강철부대 방영 이후 광고가 프로그램 혹은 일반 광고로 집중되면서 전체 매출이 늘었다"고 말했다.

/사진=박은빈 인스타그램, 스타뉴스

/사진=박은빈 인스타그램, 스타뉴스ENA 채널 역시 이상한 변호사 우영우 외 '굿잡', '얼어죽을 연애 따위', '사장님을 잠금해제' 등의 드라마를 준비 중에 있다. 이 드라마들은 향후 ENA 채널을 통해 공개될 예정인데 이상한 변호사 우영우처럼 흥행에 성공한다면 스카이라이프TV의 수익성이 개선될 여지가 있다.

김현용 현대차증권 연구원은 "tvN의 '응답하라 시리즈'가 CJ ENM에게 기회를 만들어준 것처럼 ENA 채널도 '우영우'가 기회를 만들고 있다"며 "파트너십을 맺은 CJ ENM으로부터 콘텐츠를 공급받을 가능성도 있어 ENA 채널의 격상이 기대된다"고 말했다.

투자업계에선 스카이라이프가 이번 우영우 신드롬을 계기로 구조적인 변화의 발판을 마련했다고 진단한다. 스카이라이프TV의 급성장과 더불어 지난해 스카이라이프에 합병된 HCN의 편입효과도 기대해볼 수 있다는 의견도 적잖다.

주가도 저평가 수준이라는 게 지배적인 시각이다. 스카이라이프의 PER(주가수익배수)는 이날 기준으로 7.58배로 동일업종 PER가 37배 넘는 것과 비교된다. 주당배당금도 한 주당 500원으로 현 주가 수준에서 약 5% 이상의 배당수익률을 기록하고 있어 고배당 매력도 있다.

황성진 흥국증권 연구원은 "과거 유료방송 플랫폼 사업자에서 벗어나 이상한 변호사 우영우의 흥행과 더불어 스카이라이프TV 중심의 채널 가치까지 반영해 과도한 저평가 국면에서 벗어나야할 시점"이라며 투자의견을 '매수', 목표주가를 1만3000원으로 제시했다.