의료기기 사업부 고성장세 덕분이다. 파마리서치는 연어 생식세포에서 추출한 DNA로 만든 재생의학 원료 PDRN/PN을 기반으로 의약품, 의료기기, 화장품, 건강기능성 식품을 개발해 생산하는 회사다. 이중 안면미용 의료기기 '리쥬란', 무릎 관절강내주사 '콘쥬란' 등 의료기기가 효자제품으로 손꼽히고 있다. 리쥬란은 성인 안면부 주름이나 눈꼬리 잔주름을 일시적으로 개선하는 효과를, 콘쥬란은 관절 부위 기계적 마찰을 줄여주는 효과를 내는 제품이다. 2017년만 해도 20.3%에 그치던 의료기기 사업부 매출 비중은 리쥬란, 콘쥬란 선전에 힘입어 최근 50.1%까지 올랐다.

두 제품은 향후 파마리서치 호실적도 이끌 것으로 분석된다. 김한경 교보증권 연구원은 "리쥬란 브랜드 인지도 증가와 신제품 '리쥬란 HB플러스' 출시 효과가 반영돼 높은 성장세가 유지될 전망"이라며 "콘쥬란은 시장 침투율을 지속적으로 높여가면서 꾸준한 매출 성장을 시현하고 있다"고 했다. 이어 "의료기기 사업 고성장에 화장품 사업 국내외 확장, 연내 리엔톡스 국내 판매허가로 올해도 가파른 실적 개선이 기대된다"며 올해, 내년 매출 추정치를 기존보다 2~3%가량 상향했다. HB플러스는 얼굴 전체 시술시 2회 시술이 필요해 기존제품보다 매출과 마진 향상에 긍정적이다.

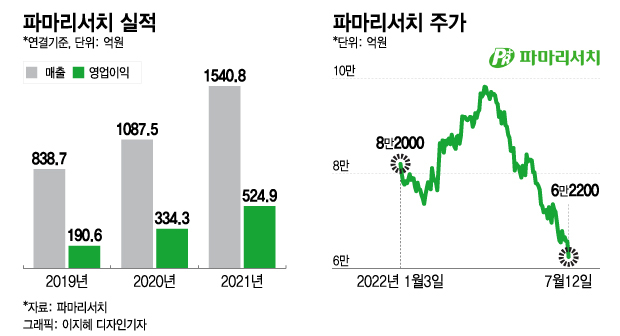

하지만 이러한 장밋빛 전망에도 파마리서치 주가는 지난 3개월간 줄곧 내리막길을 걸었다. 이달 하락세에는 보건복지부 인증 '혁신형 제약기업' 재인증을 받지 못한 영향이 더해진 것으로 풀이된다. 혁신형 제약기업이 되면 약가 및 R&D 우대, 세제 지원, 규제 완화, 정책자금 융자, 인력 지원 등의 혜택을 받을 수 있다. 파마리서치는 매출 1000억원 이상 기업이 되면 연구개발비가 매출의 5% 이상이 돼야하는 조건을 충족하지 못한 것으로 알려졌다.

이 시각 인기 뉴스

회사 측은 코스닥 지수가 연초대비 40%가량 하락한 만큼, 주가 하락세를 주식시장 침체 영향으로 돌리고 있다. 파마리서치 관계자는 "5월 발표한 1분기 실적은 시장 기대를 충족시킨 것으로 평가됐다. 또 2분기, 연간 실적에 대해서도 긍정적인 흐름이 바뀔 특별한 이슈가 없다고 말하고 있다"며 "최근 주가 하락을 실적과 연동하기는 어렵다"고 못박았다.

파마리서치에선 주주가치 제고를 위해 다각도로 고민 중이라는 전언이다. 파마리서치 관계자는 "혁신형 제약기업 탈락 사유가 자회사인 파마리서치바이오와 식약처 분쟁 때문이라는 등 불필요한 오해를 종식시키고 회사의 계획 등을 명확히 전달하기 위해 올해 외부 투자자와의 미팅을 늘리고 있다"며 "무상증자, 액면분할, 자사주 취득 등도 주주가치 제고를 위해 기본적으로 고민하는 방안"이라고 전했다.