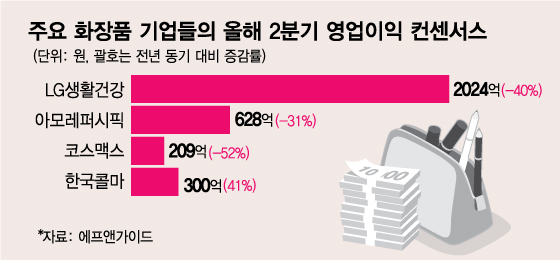

11일 FN가이드에 따르면 LG생활건강의 2분기 영업이익 컨센서스(증권사 평균 전망치)은 전년 동기 대비 40% 감소한 2024억원이다. 다만 최근 증권사들이 1750억~1850억원으로 눈높이를 낮추고 있어 2000억원을 밑돌 가능성이 높다. 중국의 강력한 방역 대책에 면세점과 중국 사업 매출이 각각 60%, 30% 가량 감소한 것으로 평가된다.

두 기업은 중국에서 상반기 최대 쇼핑행사로 불리는 618 쇼핑행사에서도 매출 40위권에 들지 못하면서 큰 두각을 나타내지 못했다. 지난해 618 쇼핑행사에서는 스킨케어 카테고리에서 후(LG생활건강)가 6위에 오른 바 있다. 온·오프라인 사업 침체로 중국 소비자들과의 접점이 약화되면서 한국 화장품의 브랜드력 유지가 시험대에 오르고 있다. 박종대 하나금융투자 연구원은 "럭셔리 화장품 소비는 브랜드간 경쟁이 중요하다"며 "후의 경우 618 행사는 부진했지만 쇼트클립 플랫폼인 틱톡, 콰이쇼우 등 신규 플랫폼에서 판매 1~2위를 차지한 점은 브랜드력에 대한 불안감을 완화시키는 요인"이라고 말했다.

한편 한국콜마는 국내 화장품 부문 성장과 연결 실적에 포함되는 HK이노엔의 실적 회복 등으로 호조세가 예상된다. 한국콜마의 2분기 영업이익 컨센서스는 전년 동기 대비 41% 늘어난 300억원이지만 최근 전망치를 330억~350억원으로 올리는 추세다. 중국(베이징, 무석) 법인은 매출이 약 30% 감소하지만 국내에서는 사회적 거리두기 해제로 썬케어 제품과 홈쇼핑향 매출이 증가했다. HK이노엔은 지난 5월 위식도역류질환 치료제 케이캡 신제형을 출시했고, 수액제 신공장도 안정화되면서 고정비 부담이 하락 중이다.

김혜미 케이프투자증권 연구원은 "중국 내수 소매판매는 7월부터 플러스로 전환될 가능성이 높지만 코로나19 종식이 불투명해 언제든 잠재 위험이 될 수 있다"며 "면세점의 핵심인 중국인 입국자수도 2019년 월간 평균인 50만명으로 회복되려면 시일이 걸릴 것"이라고 말했다.