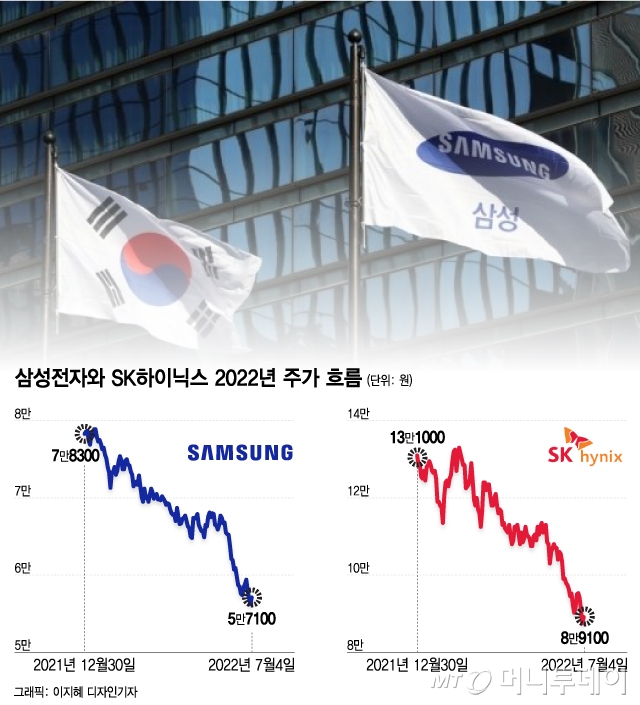

삼성전자 주가가 5만원대로 떨어진 가운데 500만 주주의 한숨이 깊어지고 있다. 전문가들은 반도체 업황에 대한 전망이 악화되고 있지만 메모리 사이클이 급락한 2019년 수준은 아니라고 진단했다.

글로벌 인플레이션과 경기침체 예고로 IT업종 수요가 감소할 거란 전망에 삼성전자, SK하이닉스는 연일 신저가를 찍고 있다. 2분기까지 실적은 양호하겠으나 하반기와 내년 이익이 감소할거란 우려에 주가 저점은 계속 낮아지는 중이다.

SK하이닉스 (191,800원 ▲1,800 +0.95%)도 1600원(1.83%) 오른 8만9100원에 마감했다. 장중 8만6300원의 신저가를 경신한 뒤 반등했다. SK하이닉스는 최근 6거래일 가운데 외국인이 5거래일 연속 순매수를 기록하는 흐름이 나타났다.

삼성전자 주가는 2020년 9월 수준으로, SK하이닉스는 2020년 11월 수준까지 밀렸다. 반도체 업황이 꺾였던 2019년 삼성전자와 SK하이닉스는 각각 4만1000원대, 6만5000원대까지 급락한 바 있다.

이 시각 인기 뉴스

지난 6월30일 미국 마이크론 테크놀로지는 장 마감 후 부진한 실적 전망치를 제시했다. 마이크론은 회계연도 2022년 4분기(6~8월) 수정 주당순이익(EPS)이 1.43~1.83달러, 매출액은 68억달러~76억달러로 전망했는데 이는 시장의 기대치를 한참 밑도는 수치였다.

마이크론의 하반기 실적 추정치 하향은 공급난을 겪던 반도체 업종이 본격 하락 사이클에 진입할 거란 우려를 가중시켰다.

국내에서도 삼성전자와 SK하이닉스의 실적 추정치, 목표가 하향이 계속되고 있다. 애널리스트들은 반도체 전망 악화에 따라 삼성전자와 SK하이닉스의 실적 추정치를 기존대비 대폭 하향조정 중이다.

황민성 이사는 "2023년 D램 가격은 15% 수준 하락할 것"이라며 "삼성전자와 SK하이닉스의 하반기 이익 전망을 기존 예상 대비 15.2%, 36.8% 하향하고 2023년 전망은 15.4%, 34% 하향 조정한다"고 밝혔다.

금융정보업체 와이즈에프엔에 따르면 삼성전자의 2023년 매출액은 2022년 대비 +4.97% 늘고, 영업이익은 +0.81%, 여전히 증익이 예상되고 있다. 하지만 이 컨센서스(시장 전망치 평균)도 대폭 하향조정이 불가피할 전망이다.

![[서울=뉴시스] 조수정 기자 = 4일 코스피가 전 거래일(2305.42)보다 5.08포인트(0.22%) 내린 2300.34에 마감했다. 이날 코스피는 장중 2300선이 붕괴되기도 했다. 4일 오후 서울 중구 하나은행 딜링룸 전광판에 종가가 표시돼 있다. 2022.07.04](https://thumb.mt.co.kr/06/2022/07/2022070415074226049_2.jpg/dims/optimize/) [서울=뉴시스] 조수정 기자 = 4일 코스피가 전 거래일(2305.42)보다 5.08포인트(0.22%) 내린 2300.34에 마감했다. 이날 코스피는 장중 2300선이 붕괴되기도 했다. 4일 오후 서울 중구 하나은행 딜링룸 전광판에 종가가 표시돼 있다. 2022.07.04

[서울=뉴시스] 조수정 기자 = 4일 코스피가 전 거래일(2305.42)보다 5.08포인트(0.22%) 내린 2300.34에 마감했다. 이날 코스피는 장중 2300선이 붕괴되기도 했다. 4일 오후 서울 중구 하나은행 딜링룸 전광판에 종가가 표시돼 있다. 2022.07.04이어 "최근 주가 하락으로 메모리 업종 주가는 비싸지 않은 상태며 장기 투자자들은 서서히 매수 타이밍을 고려할 만한 수준이라 판단한다"며 "하지만 앞으로 기업 측 실적 전망치와 애널리스트의 실적 추정치 하향이 본격화될 거라는 점에서 불안한 국면이 마무리됐다고 판단하기는 어렵다"고 말했다.

다만 D램 가격이 45% 하락하고 이익이 60% 급락했던 2019년 쇼크보다는 훨씬 양호할 것으로 보고 있다. 그만큼 메모리 공급업체의 과도한 투자가 줄었고 내년에 삼성전자의 생산 감소로 반도체 공급 과잉이 초래될 가능성은 높지 않다는 전망이다.

지난해 8월 10만1190원이던 증권업계의 삼성전자 목표가 평균치는 7월1일 기준 8만67590원까지 낮아진 상태다. KB증권(7만5000원), SK증권(7만5000원), 신한금융투자(7만8000원), 유진투자증권(7만9000원), NH투자증권(7만8000원)의 목표가는 7만원대까지 낮아졌다.

최근 목표가를 10만원에서 9만원으로 낮춘 황민성 이사는 "지금 봐서는 주가가 다시 올라갈 수 있을까 의문이 들 수도 있지만 현재의 주가는 과매도 상태"라며 "주가 하락은 진정되고 있으나 투자자들의 비관론은 여전하다. 다만 지금 업황은 부진해도 바닥은 빨라질 것"이라고 덧붙였다.