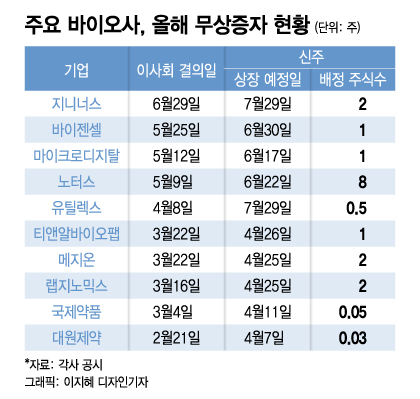

4일 제약·바이오 업계에 따르면 지니너스 (1,658원 ▲28 +1.72%)는 지난달 29일 이사회 만장일치로 200% 무상증자를 결정했다. 지니너스 주주들이 보유한 보통주 1주당 신주를 2주씩 무상 지급하기로 결정한 것이다. 이번 무상증자로 지니너스는 2173만8630주의 신주를 발행하게 된다. 신주 배정 기준일은 오는 14일이며 상장 예정일은 오는 29일이다.

최근 무상증자가 이뤄진 바이젠셀, 노터스, 마이크로디지탈 등이 대표적이다. 모두 무상증자 공시 직후 주가가 상승했다. 노터스는 공시 당일인 지난 5월 9일에만 주가가 24.9% 올랐다. 같은 달 18일까지 상승세를 이어간 결과 노터스 주가는 공시 전일(3만9300원) 대비 133% 급등했다. 바이젠셀, 마이크로디지탈도 공시 당일부터 1~2일간 주가가 상승했다.

업계에서는 투자자들이 무상증자 이슈만이 아닌 기업 본연의 가치에 집중해 투자에 나서야 한다고 거듭 당부한다. 특히 주식시장이 좋지 않은 상황에선 주가에 영향을 미치는 변수가 더욱 많다는 지적이다.

상장사협의회 관계자는 "무상증자는 손댈 수 없는 자본금으로 잉여금을 옮겨 회사의 재무 여력을 보여준다는 점, 유통주식 수를 늘려 거래량을 늘리는 점, 주주환원 정책이라는 점 등에서 긍정적 측면이 있다"면서도 "하지만 왼쪽 주머니에 있던 돈(잉여금)을 오른쪽 주머니(자본금)로 옮겨 진행되기 때문에 회사 실질가치는 사실상 변화가 없다"고 평가했다.

이 시각 인기 뉴스

이어 그는 "지금처럼 주식시장이 굉장이 좋지 않은 상황에서는 주가에 영향을 미치는 요인들이 너무 많아 무상증자 이슈만을 가지고 투자를 하는 것은 위험하다"며 "장기적으로 주가에 미치는 영향은 미래 실적 등 기업이 가진 본연의 가치다. 무상증자 효과도 기업가치에 따라 호재로 작용한다는 점을 유의해야 한다"고 덧붙였다.

정윤택 제약산업전략연구원장도 "제약바이오주가 낙폭이 크다보니 주가부양책으로 무상증자를 하는 경우가 대부분"이라며 "투자자들은 무상증자가 중장기 회사 미래가치를 높이는 수단인지, 이벤트성 주가부양책인지 면밀히 따져봐야 한다"고 당부했다.