/그래픽=김다나 디자인기자

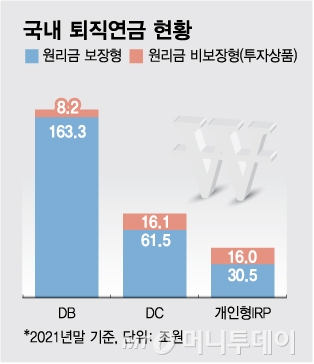

/그래픽=김다나 디자인기자28일 고용노동부에 따르면 지난해 말 기준 퇴직연금 적립금은 총 295조6000억원으로 전년 대비 15.7% 증가했다. 유형별로는 △DB형(확정급여형) 171조5000억원(58.0%) △DC형(확정기여형) 77조6000억원(26.2%) △IRP(개인형퇴직연금) 46조5000억원(15.7%)이다.

이 같은 문제를 해소하기 위해 DB형에는 지난 4월부터 적립금운용위원회와 적립금운용계획서(IPS)가 도입됐다. 회사는 퇴직연금의 운용목적과 목표수익률을 설정하고 어떤 방식으로 운용할 지 등에 관한 내용을 미리 정립해야 한다.

증권가에서는 무엇보다 디폴트옵션에 큰 기대를 걸고 있다. 규모는 DB형이 가장 크지만 회사가 사전에 정해진 퇴직연금을 지급한다는 점에서 수익률을 높일 유인은 상대적으로 크지 않다. 하지만 DC형과 IRP는 운용 수익이 그대로 가입자에게 돌아간다. 주식 등 위험자산의 비중이 클 수록 기대 수익률은 높아진다.

지난해 말 기준 DC형과 IRP의 원리금 보장형 규모는 각각 61조5000억원, 30조5000억원으로 총 92조원에 달한다. 전문가들은 이 중 얼마나 증시로 흘러 들어올지 짐작하기 쉽지 않다면서도 대략 10~20% 정도는 가능성이 있다고 봤다.

이 시각 인기 뉴스

황세운 자본시장연구원 선임연구위원은 "현재 원리금 보장상품의 약 20% 내외는 상장 주식으로 전환될 수 있다"고 말했다. 그는 "디폴트옵션이 시행된다고 당장 증시로 자금이 유입되진 않겠지만 장기적으로 본다면 퇴직연금이 시장의 중요한 자금 공급 주체로 떠오를 것"이라며 "시장 수급이 개선될 여지가 있다"고 설명했다.

기금 운용의 오랜 노하우를 가진 국민연금의 포트폴리오도 참고할 만하다. 현재 국민연금은 전체 자산 928조7000억원을 △국내주식 16.9% △해외주식 26.9% △국내채권 35.1% △해외채권 6.9% △대체투자 13.7% 등으로 나눠 투자하고 있다.

다른 시각도 있다. 현재 디폴트옵션의 주력 상품으로 유력하게 떠오르는 TDF(타깃 데이트 펀드)의 자산배분을 고려하면 국내 증시 유입은 미미할 수 있다는 분석이다.

TDF는 은퇴 시기에 따라 주식과 채권 비중을 조절해 수익률을 높이는 생애주기형 펀드다. 글로벌 자산에 분산투자하기 때문에 국내 주식 비중은 높지 않다. 대부분은 해외 주식과 채권 등이다.

국내에서 설정액이 가장 큰 TDF인 '미래에셋전략배분TDF2025'에서 비중 상위 10개 종목 중 국내 주식은 맥쿼리인프라와 삼성전자뿐이다. 펀드 내 비중은 각각 2.85%, 1.47%에 불과하다.

전균 삼성증권 이사는 "TDF가 전반적으로 해외 자산 비중이 높긴 하지만 디폴트옵션을 구성할 때는 각 사업자별로 포트폴리오 구성이 달라질 수 있다"며 "해외 주식과 국내 주식 성과에 따라 달라질 것"이라고 말했다.

장기적으로는 국내 증시가 선진국형으로 발전하는 계기가 될 수 있다는 분석도 나온다. 국내 증시의 특징 중 하나가 개인투자자 비중이 지나치게 높다는 점이다. 장기투자보단 단타 성향이 강하다보니 변동성에 취약하다는 단점이 있다.

디폴트옵션의 도입으로 퇴직연금을 통한 장기투자 문화가 확산한다는 점은 긍정적이다. 황 연구위원은 "장기투자성 자금이 늘어나는 데 주목해야 한다"며 "안정적인 투자자 기반을 형성할 가능성이 충분하다"고 말했다.