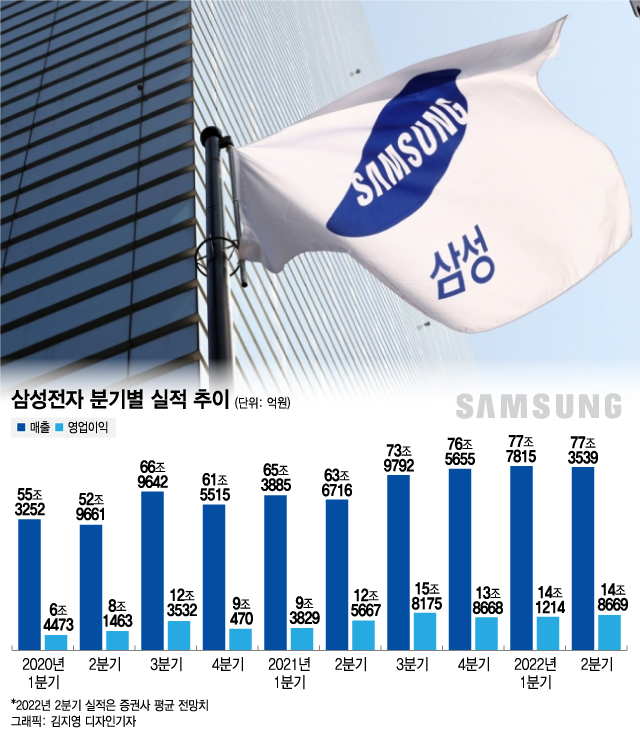

26일 업계에 따르면 삼성전자는 다음 주중 2분기 잠정 실적을 발표한다. 전문가들은 최근 급격한 경제 불안에 따라 당초 전망보다는 실적이 부진할 것으로 보면서도 실적 기록경신은 이어갈 것으로 예상한다. 금융정보업체 에프엔가이드에 따르면 전날까지 집계된 증권사들의 평균 전망치는 매출 77조3539억원, 영업이익 14조8669억원이다.

실적 개선은 반도체가 주도했다는 분석이다. 시장에서는 DS(반도체)부문에서 많게는 10조원 이상의 영업이익을 거둘 것으로 본다. 반도체 부문의 실적 개선이 점쳐지는 배경엔 글로벌 데이터센터의 서버 수요가 있다. 반도체 사업 역시 세트 부진에 따른 부정적 영향에서 자유로울 순 없지만 데이터센터 업계의 투자가 이를 상쇄하고도 남을 만큼 늘었다는 분석이다. 데이터센터 구축에는 서버용 D램, SDD(솔리드스테이트드라이브) 등 삼성전자의 주력 반도체 제품이 대거 쓰인다. 특히 서버용 D램은 삼성전자의 D램 총 매출 가운데 40% 안팎을 책임지는 제품이다. D램 시장 전체로 봐도 30% 이상의 비중을 차지할 만큼 규모가 크다. 일반 D램에 비해 고부가가치 제품이기 때문에 캐시카우(핵심 수익원)로도 통한다. 2분기 들어 D램 가격 하락세가 우려보다 약했던 점도 실적 개선의 원인 중 하나로 거론된다. 업계에서는 반도체 부문의 실적 개선세가 올해 내내 이어질 것이라는 전망에 힘을 싣고 있다.